诺和诺德5亿美元支持肥胖管线,礼来硬刚,本土biotech继续担任faster-follow?

时间:2023-09-03 11:52:40 热度:37.1℃ 作者:网络

肥胖症作为WHO公认的一项全球性流行疾病,制药公司也在不断寻求利用这一利润丰厚的市场。

就在今年,诺和诺德已宣布4笔关于糖尿病及肥胖症的相关投资,而8月30日,诺和诺德继续收购了一家专注于减肥的biotech(Embark Laboratories)。

但面对如此广阔的肥胖症市场,谁能提高研发上市速度,谁就能把握先机,在减肥领域“占地为王”。

01、诺和诺德蓬勃发展,真如此风平浪静?

8月30日本周三,诺和诺德计划以1630万美元的预付款收购Embark,并支付近5亿美元的里程碑付款。

这已经是诺和诺德三周内第二次收购以肥胖症为重点的公司。

早在8月10日,诺和诺德将以高达10.75亿美元的现金收购Inversago,对Inversago的收购包括该公司的主要开发资产INV-202。虽当时没有披露预付款与里程碑付款的明细,但预计收购将于今年年底完成。

INV-202在Ⅰb期试验中证明了减肥潜力,诺和诺德开发执行副总裁Martin Holst Lange也表示到“收购Inversago Pharma将进一步加强我们在肥胖和相关疾病的临床开发渠道”。

而接下来诺和诺德也用强有力的行动对该番言论进行了证实。

于是在8月30日,诺和诺德这一项收购举措使其获得了开发和商业化Embark公司目前处于临床前阶段的主要代谢项目的全部权益。

Embark Biotech作为由哥本哈根大学诺和诺德基础代谢研究中心(CBMR)所分拆出来的,也是专门为开发肥胖症及相关疾病疗法而成立的一家新公司。该公司表示,它的成立源于发现了一个 "抑制食欲、增加能量消耗和提高胰岛素敏感性的新靶点"。

此外,诺和诺德还将与Embark Laboratories开展为期三年的研发合作,并可选择收购在此期间发现的资产。

虽具体的目标细节未过多透露,但Embark Biotech之前在网站中指出EMB1为其主要研发管线,并且已完成临床前开发工作。另外Embark Biotech还在不断寻求识别葡萄糖、脂质摄取及脂肪组织热量燃烧的新型细胞表面受体。并将一种处于早期铅优化阶段的小分子形式能量消耗激活剂EMB2作为肥胖症治疗的“继承者”。

诺和诺德的这项操作在减肥领域有着乘利席胜之势。

但肥胖市场这块蛋糕,真有如此好分?

02、诺和诺德和礼来,究竟谁是“药王”?

BMI作为最常用且国际公认的一种评定肥胖程度的测量方式,出于人种不同,导致中国人更容易成为医学定义上的肥胖患者。

根据沙利文预测显示,预计到 2023 年中国肥胖人数将达到2.51亿人,并于 2030年达到3.29亿人,期间复合年增长率分别为4.6%和3.9%。

来源:沙利文官网

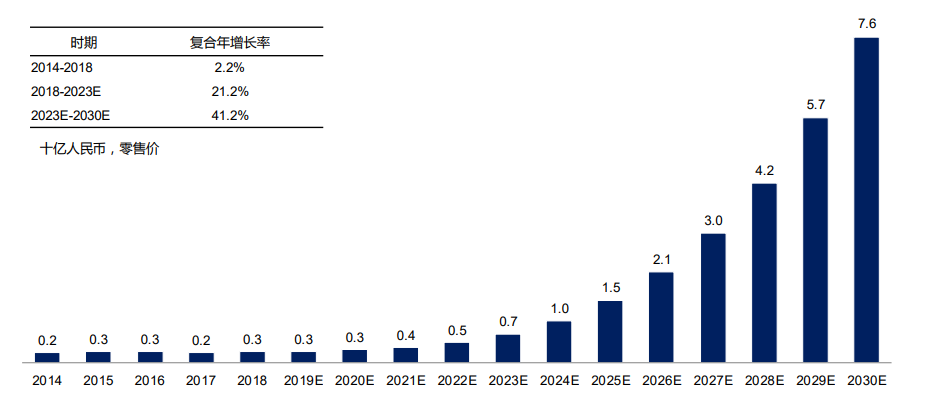

而相比于国外市场,预计到2023年,中国减肥药物市场规模将达到7亿元人民币,并将保持高速增长至2030年的76亿元人民币。

来源:沙利文官网

对于在减重领域后来居上的礼来,面对如此庞大的中国市场,同样也想分一杯羹。

诺和诺德公司的减肥药司美格鲁肽在2023年第二季度的销售额超过90亿美元,创下历史新高,但竞争也日趋激烈。

礼来公司最近对 GLP-1 的后期研究显示,服用替尔泊肽的患者平均体重减轻了约26%。

来源:礼来官网

不仅如此,礼来还在加强并购,收购了 Versanis Bio 公司,以加强其肥胖症产品。Versanis 公司正在开发一种单克隆抗体,旨在减少脂肪含量而不影响肌肉含量。礼来将为这笔交易支付将近19.3亿美元,具体金额取决于是否达到阶段性目标。

诺和诺德与礼来的“药王”之争,可谓是打的有来有回。

03、BIC、FIC还是Faster-follow?

8月21日,CDE 官网显示,礼来GLP-1R/GIPR 双重激动剂替尔泊肽注射液的一项新适应症在国内申报上市(受理号:JXHS2300079/80/81/82)

来源:CDE官网

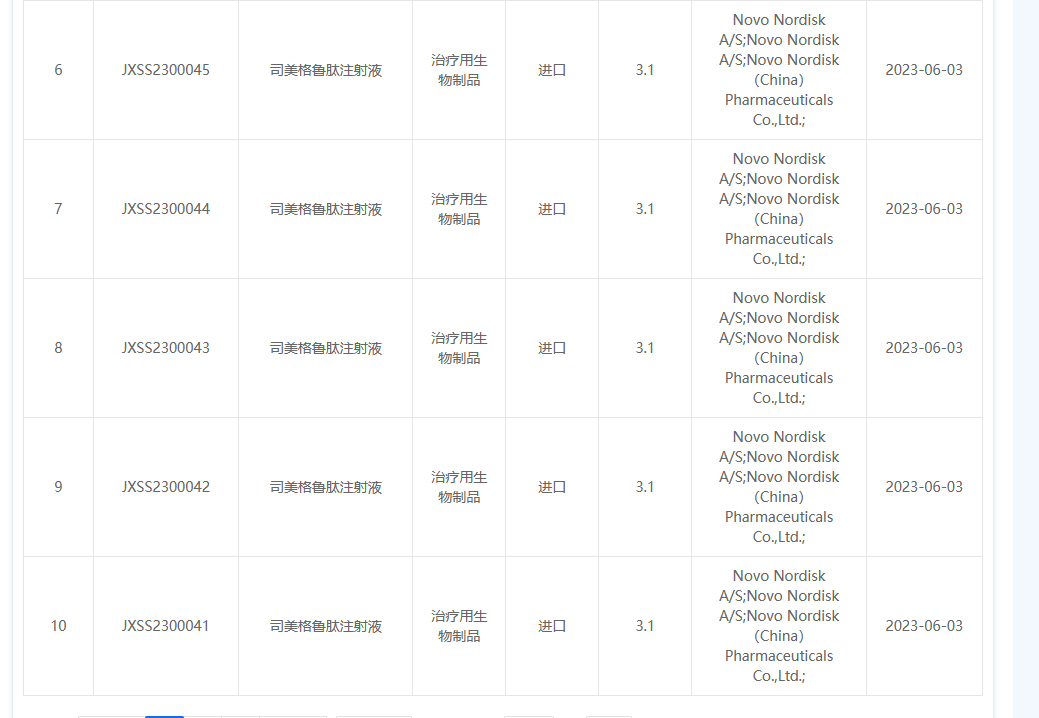

而在早两个月之前,诺和诺德早已提交关于Wegovy的受理申请。礼来颇有与诺和诺德正面交锋的意思。

来源:CDE官网

摩根士丹利预测,礼来和诺和诺德的GLP-1用于肥胖症的销售额,在2030年将达到250亿美元的市场份额,并有望超越癌症治疗领域PD-1/PD-L1成为全球市场规模最大的药品。

而这,也让国内biotech们的心,蠢蠢欲动。

7月4日华东医药所申报的利拉鲁肽注射液是国内首个获得批准用于减肥的GLP-1类药物。

而仁会生物也不甘落后,在7月27日申报了贝那鲁肽注射液成为国内首款获批减重适应症的原创新药。

除此之外,恒瑞医药、信立泰、联邦制药、诺博特生物等十余家企业也在紧密布局,争取先人一步吃上蛋糕。

基于目前靶点靶向情况而言,虽GLP-1R靶向药是降糖、减重领域的“一把手”,但GCGR、GIPR、FGF21双靶点和多靶点药物也如雨后春笋般出现,而GLP-1领域还是被礼来与诺和诺德占据了半壁江山。

SUMMARY 小结

最具盈利性的科创板第五套Biotech已出现,艾力斯正依托大单品奥希替尼宣誓创新的权益。

肥胖领域赛道如此火热,一方面是适应肥胖率不断增长的各国,另一方面,在亚洲人对“白幼瘦”审美的追求下,也使得GLP-1类药物成为了“香饽饽”。

作为在全球市场规模已超百亿美元的GLP-1受体激动剂,吸引一众国内外biotech争先布局,但纵观全球,GLP-1类多靶点药物的“减重”适应症产品均未上市,而这一热门赛道究竟谁能率先抢滩,还有望拭目以待。