伍戈:稳增长压力下信用扩张是当务之急

时间:2019-11-22 14:20:59 热度:37.1℃ 作者:网络

近年来各主要央行竞相实施宽松的货币政策甚至出现负利率。而近期我国央行一方面强调保持定力以“珍惜货币政策空间”,另一方面又明确提出“强化逆周期调节”。值得玩味的是,近期银行间市场利率少见地以极其微弱的步伐下调了5个基点。在经济增长下行压力较大的情况下,未来我国利率是会随经济减速而持续下行,还是区间波动?

图1:货币政策信号频发,利率走势何去何从

来源:WIND,笔者整理。

注:有关表述来自央行报告及官员表态。

经济增长下行,利率是否必然下行?

长期来看,一国经济增速与利率之间确实存在趋势上的对应关系,这表征着经济增速与投资回报率的内在关联。日本和德国在其潜在经济增速下行的过程中,利率中枢都呈现明显下降态势。

图2:经济增速与利率中枢呈现长期同步趋势

来源:WIND,CEIC,笔者测算

注:日本政策利率是贴现率,德国政策利率是货币市场利率。图中对实际经济增速进行了滤波处理。

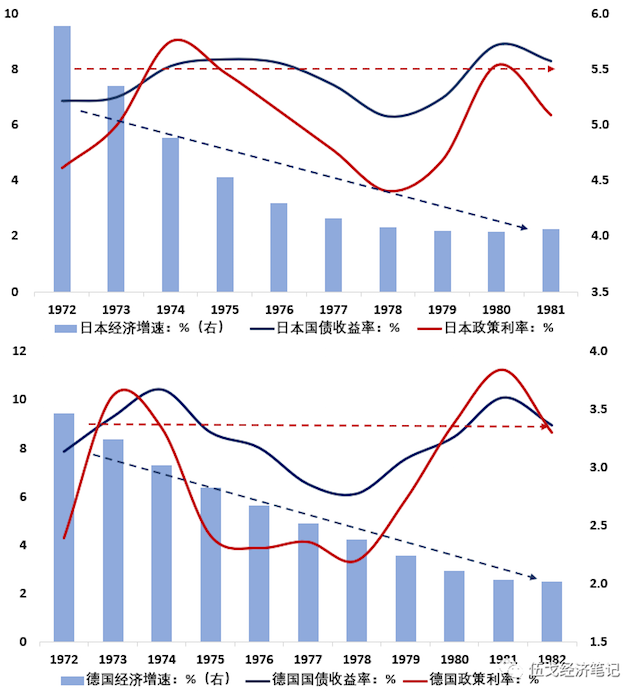

中短期来看,经济增速趋缓与利率中枢下降却未必是完全的对应关系。较为典型的例子是,上个世纪70~80年代日本与德国在潜在经济增速下行的同时,其利率却在长达10年的时间里只围绕某个中枢水平震荡,并未发生明显下移。可见,经济增长与利率的方向相左可以持续较长时间,且国别之间存在着显著差异。

图3:中短期看,经济增长下行未必意味着利率也下行

来源:WIND,CEIC,笔者测算

经济增长下行,利率为何不必然下行?

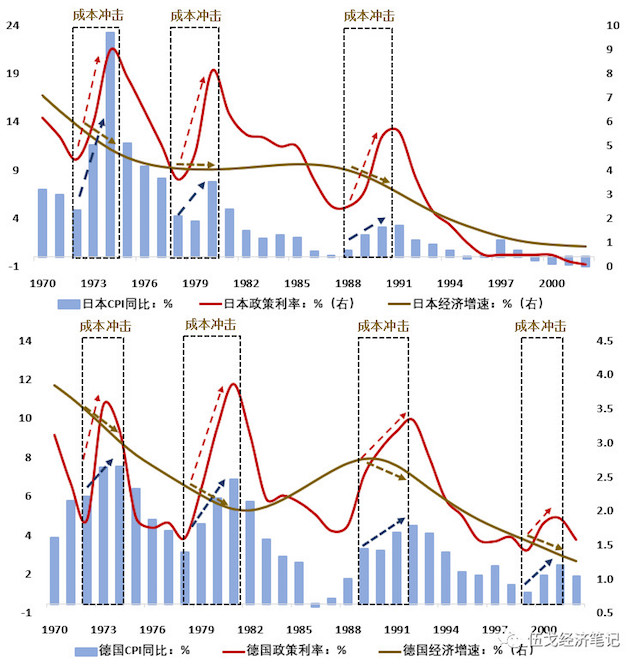

在一国潜在经济增速下行的过程中,掣肘利率下降的因素可能是多方面的。其中,较为重要的因素是成本冲击的发生。例如,日本和德国在其经济减速的过程中,“不幸”遭遇到油价等成本冲击引发的结构性通胀,其间利率中枢不但不降反而大都阶段性抬升。而直到“滞胀”矛盾消退之后,利率与经济增速才有望重回同步趋势。

图4:“滞胀”情形下利率不降反升

来源:WIND,CEIC,笔者测算

值得一提的是,近期我国央行先后下调了MLF、OMO及LPR多种利率各5个基点,貌似进行了“三次”降息。但事实上,鉴于当前仍处于利率基准的转换期,上述多次操作其本质只是利率曲线整体的“一次”微弱平移,并非多次宽松。

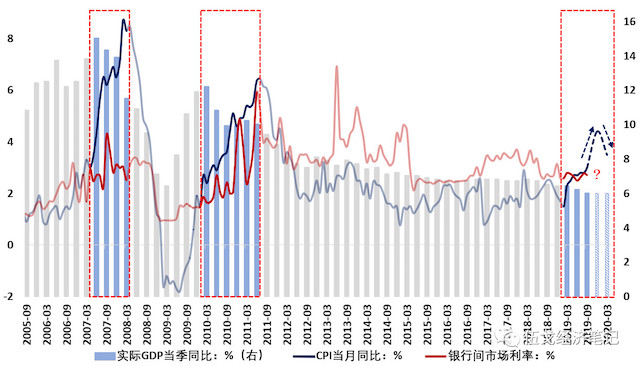

展望未来,随着人口老龄化及潜在经济增速下行,我国利率长期趋势有望下降。尽管如此,考虑到国外负利率的前车之鉴,加之国内债务杠杆、房价等掣肘,在我国宏观政策组合的工具箱中利率政策的运用或将相对审慎。短期我国正遭遇“滞胀”困扰,利率或也会波动变化但难言显著性趋势。相比而言,稳增长压力下货币信用的扩张更是当务之急。

图5:“滞胀”等困扰下,短期内我国利率难言显著性趋势

来源:WIND,笔者测算

基本结论

一是各国经济增速与利率之间确实存在趋势上的长期对应关系,这表征着经济增速与投资回报率的内在联系。诸多国家在其潜在经济增速下行的过程中利率中枢都呈现同步下降态势。不过值得高度关注的是,该对应关系发生的时间段各国之间存在着显著差异,有些需要经历数年才可能观察得到。

二是经济增速趋缓与利率中枢下降未必是完全的短期对应关系。国际经验表明,同样面对短期经济增长下行的挑战,那些“不幸”遭遇成本冲击而呈现出结构性通胀的经济体,其利率中枢不但不下降反而大都阶段性抬升。利率与经济增速的同步性特征往往要待到“滞胀”矛盾消退之后才有重现的可能。

三是随着潜在经济增速下行,我国利率长期趋势有望下降。但考虑到国外负利率的前车之鉴,加之国内债务杠杆、房价等掣肘,在我国政策工具箱中利率的运用或将相对审慎。短期我国遭遇“滞胀”困扰,利率也会波动变化但难言显著性趋势。相比而言,稳增长压力下信用扩张更是当务之急。

(作者系长江证券首席经济学家)

第一财经获授权转载自“伍戈经济笔记”微信公众号,原标题:《利率的空间》

责编:任绍敏