百济神州、亚盛医药,决战国内血液肿瘤霸主地位

时间:2023-11-05 14:43:34 热度:37.1℃ 作者:网络

2022年全球肿瘤药销售额TOP5的名单中,血液瘤药物居多,除O药和K药(以实体瘤为主)之外,其余三款均为血液瘤药物,分别为来那度胺(99.78亿美元)、伊布替尼(83.5亿美元)、达雷妥尤单抗(79.77亿美元)。

而从患者数量来看,血液瘤却是远不及实体瘤。根据WHO数据显示,2021年全球新发癌症1975.8万例,其中血液瘤新发病例约130.5万例,占比仅不到10%。

血液肿瘤占比虽小,却诚然是座源源不断挖出重磅炸弹的金矿。

如强生/传奇生物的Carvykti ,治疗复发或难治性多发性骨髓瘤明显,今年年销5亿美元在即,明年更是有望突破10亿美元;艾伯维的伊布替尼自2013年上市以来,凭借先发优势和大适应症,2021年销售额达到历史顶峰接近百亿美元,为艾伯维带来了巨额现金流…

王者也有落幕的时候。2022年,伊布替尼在几款二代BTK抑制剂的围攻下,首次出现销售下滑,BTK抑制剂市场的竞争正式进入Me Better/BIC蚕食FIC的下半场。

因此,全球都在等待下一个血液瘤爆品品种的出现,而Bcl-2抑制剂无疑是最具看点的存在。

在全球Bcl-2抑制剂的竞争中,艾伯维/罗氏已拔得头筹,百济神州、亚盛医药最近都进入了临床3期阶段,复创医药、正大天晴等也紧随其后…Bcl-2抑制剂即将进入贴身搏斗阶段。

1、七年孤品维奈克拉(Venclexta)

艾伯维广为人知的一面是免疫赛道的绝对王者。2022年,三款自免大单品Skyrizi(瑞莎珠单抗,51.65亿美元)、Humira(修美乐,212.37亿美元)、Rinvoq(乌帕替尼,25.22亿美元)占据了艾伯维收入的半壁江山,为艾伯维贡献了超280亿美元的营收,遥遥领先强生、罗氏、赛诺菲等自免板块营收也超百亿美元的MNC。

在另一面的血液瘤赛道,艾伯维也是霸主般的存在,伊布替尼2022年的销售额为83.5亿美元,稳稳坐上血液瘤第二把交椅。

而伊布替尼已经面临了可见的冲击,在以百济神州泽布替尼为首的二代BTK抑制剂的冲击下,2022年销售额同比下滑14.5%,2023年下滑更加剧烈,单季下滑均超20%。

在伊布替尼淡去之际,艾伯维的另一款血液瘤单品Venclexta开始展现补位的姿态。

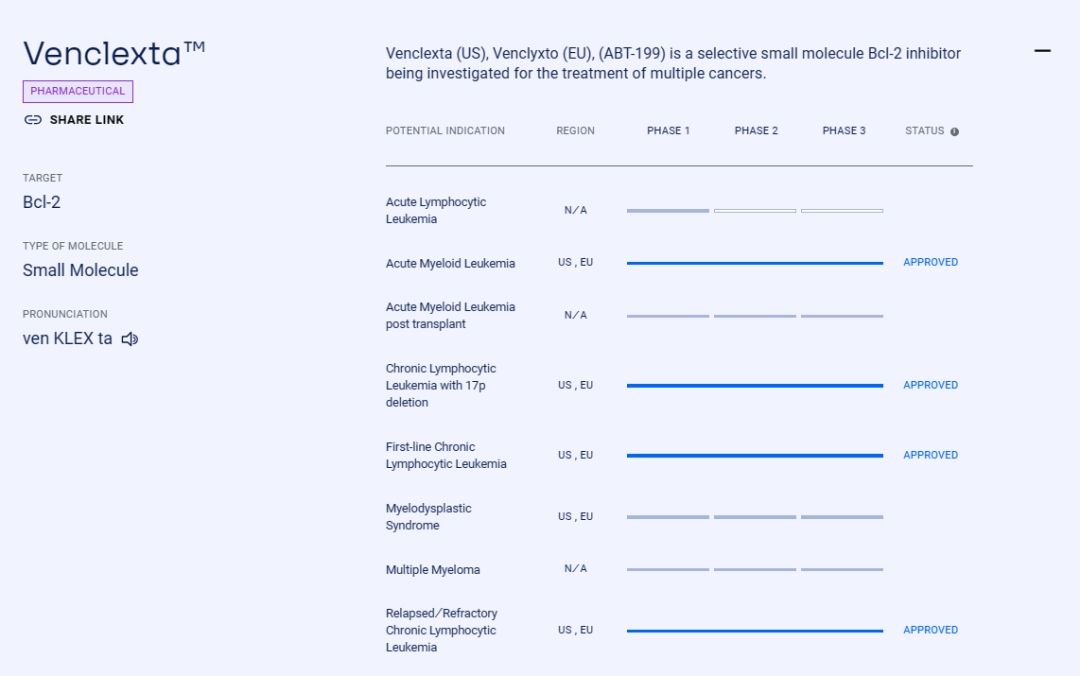

Venclexta是全球第一款上市的Bcl-2抑制剂,2016年4月首次获FDA批准,用于治疗17p缺失的CLL的患者,截至目前已经获批了四个适应症。

Venclexta在研适应症,截图自艾伯维官网

上市后,Venclexta维持了不错的增长势头,2022年销售额首次突破20亿美元大关,今年上半年收入11.09亿美元(+13.4%),成为艾伯维的血液瘤板块增长支柱。

自Venclexta 2016年叩开了Bcl-2抑制剂的大门后,7年以来还没有其他新药获批,得以窥见Bcl-2靶点成药之难。

在BTK抑制剂赛道,泽布替尼头对头击败伊布替尼,明确了国产Me Better创新药实现弯道超车的路径,同样的在Bcl-2抑制剂赛道,百济神州和亚盛医药也正在和Venclexta进行贴身肉搏,有望实现后来居上。

2、百济、亚盛开启竞速围猎Venclexta

Bcl-2(B细胞淋巴瘤因子-2)是细胞凋亡途径的关键蛋白,其表达异常与多种恶性肿瘤的发生发展相关,已经成为了细胞凋亡研究领域最受欢迎的靶点之一。

艾伯维/罗氏的Venclexta是目前全球唯一上市的Bcl-2抑制剂,一方面Bcl-2靶点的成药性已经得以确证,另一方面,与CD20单抗、BTK抑制剂等的联用,则打开了Bcl-2抑制剂的未来空间。

因此,对于在BTK抑制剂上与艾伯维打打得火热百济神州来说,自然不会缺席Bcl-2抑制剂的竞争。此外,国内深耕血液瘤赛道的亚盛医药,同样是不容小视的存在。

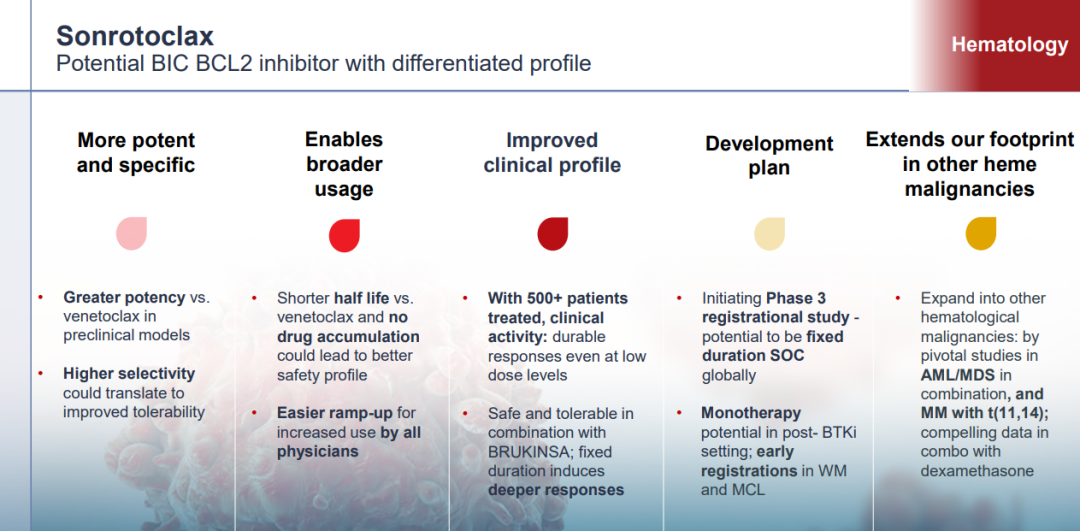

百济神州的Bcl-2抑制剂Sonrotoclax欲复刻泽布替尼的成功

在血液瘤的顶层布局上,百济神州与艾伯维大相径庭,均是以BTK抑制剂为基石,开发Bcl-2抑制剂。在BTK抑制剂的竞争上,百济神州已经头对头击败了艾伯维,在Bcl-2抑制剂的竞争上,百济神州的Sonrotoclax同样展现出了Me better的实力,有望复刻泽布替尼的成功路径。

截图自百济神州R&D Investor Day文件

目前,sonrotoclax临床试验中已入组超过500例患者,并在1期试验的单药和联合治疗中都展示出显著治疗效果,其中与泽布替尼联合治疗初治CLL达到100%的缓解率。

与维奈克拉相比,sonrotoclax更具效力和特异性,单药及联合用药用于初治和R/R CLL患者客观缓解率高,并且半衰期更短且无药物蓄积,可能带来更好的安全性特征。

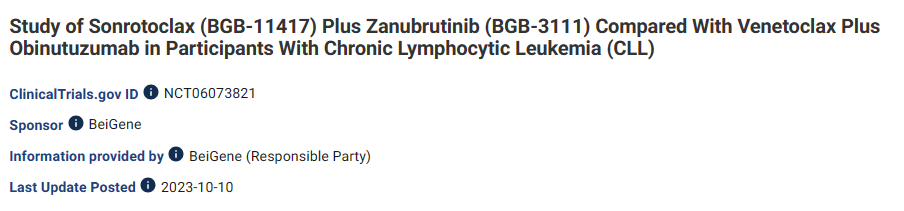

2023年10月10日,ClinicalTrials官网显示,百济神州启动了Sonrotoclax的临床3期试验,探索Sonrotoclax联用泽布替尼对比标准疗法Venetoclax联用CD20单抗 Obinutuzumab治疗慢性淋巴细胞白血病(CLL)的疗效与安全性。

截图自ClinicalTrials官网

本次研究预计将纳入640名患者,研究的主要终点为无进展生存期(PFS),次要终点包括完全缓解率(CRR)、总生存期(OS)、IRC和研究者评估的客观缓解率(ORR)和缓解持续时间(DOR)以及安全性等。

除了Sonrotoclax外,百济神州新一代的BCL-2抑制剂BGB-21447也在2023年6月底完成了临床首例患者给药,可对BCL-2野生型和多种耐药突变型(包括G101V、D103Y等)进行高效靶点抑制,临床前活性显著。

细胞凋亡排头兵亚盛医药的Lisaftoclax一马当先

Lisaftoclax是亚盛医药细胞凋亡管线核心品种,在即将召开的2023 ASH年会上,亚盛医药将公布Lisaftoclax的两项1b/2期研究数据(NCT03913949和NCT04494503)。

在这两项临床研究中,Lisaftoclax采取每日一次口服给药,28天为一个周期,为了检测TLS(肿瘤溶解综合征),患者接受每天梯度递增给药,共有100,200,400,600,800mg四个剂量组。

根据摘要数据显示,有效性方面,在47名CLL患者中,ORR为73.3%(33/45),CR/CRi为24.4%(11/45)。

安全性方面,76.6%(36例)的患者在治疗期间经历了≥3级不良反应(TEAEs);27.7%(13例)的患者经历了严重AEs(SAEs)。治疗相关的不良事件(TRAEs)发生率为95.7%(45例),其中≥3级TRAEs发生率为68.1%(32例);SAE发生率为14.9%(7例)。共报道1例TLS。

Lisaftoclax在既往接受过深度治疗、且BTK经治的CLL患者中疗效显著,且耐受性良好。

早在2021年,亚盛医药的Lisaftoclax就获得NMPA同意开展单药治疗经治CLL/SLL的关键注册Ⅱ期单臂临床,并支持其未来凭借注册Ⅱ期临床数据提交上市申请。由此,Lisaftoclax也成为继Venclexta之后全球首个进入注册性临床的Bcl-2抑制剂。

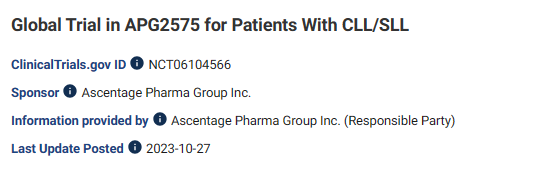

今年8月和10月,Lisaftoclax分别获得FDA和NMPA同意开展全球注册性临床三期研究。

截图自ClinicalTrials官网

在2023年10月27日,ClinicalTrials官网显示,亚盛医药正式启动了其Bcl-2抑制剂Lisaftoclax的全球注册性临床三期试验,探索Lisaftoclax与BTK抑制剂联用治疗既往接受过BTK抑制剂治疗的CLL/SLL患者的疗效和安全性。本次研究预计将纳入440名患者,研究的主要终点是PFS,次要终点是OS。

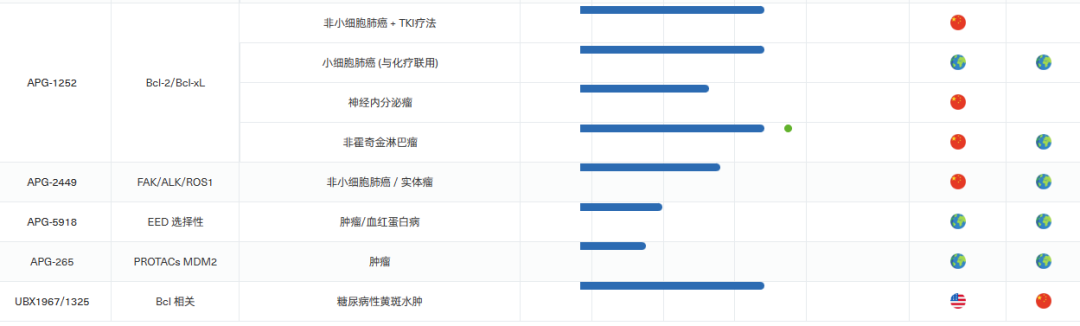

亚盛部分在研管线

除Lisaftoclax外,亚盛医药还有两款Bcl-2靶点相关药物在研:APG-1252为Bcl-2/Bcl-xL双靶点抑制剂,目前三项适应症已经处于注册性临床阶段,一项适应症处于临床二期;UBX1325是一款Bcl靶点相关抑制剂,目前在糖尿病性黄斑水肿适应症上处于临床二期。

至此,继Venclexta之后全球两款研发进展最快的Bcl-2单靶点抑制剂均已经进入了全球注册性临床三期,有望在近期打破Venclexta的独占、

小结

百济和亚盛的两款Bcl-2抑制剂,在早期临床数据上,均展现出了后来者居上的潜力。

百济神州凭借泽布替尼的成功,在血液瘤产品开发上积累了丰富的经验,并基于Bcl-2抑制剂与泽布替尼的联用空间巨大,有望加固自身的产品矩阵厚度。

亚盛则以已经商业化的奥雷巴替尼作为基石,展开了多靶点多适应症的细胞凋亡产品管线,其中Lisaftoclax共有FDA五项孤儿药资格认证傍身,展现出了极有前景的未来。

Venclexta目前获批的适应症以联合疗法居多,揭示了后发Bcl-2抑制剂的未来主流开发方向,有钱有BTKi的百济神州,在资源上更占据优势,更有望快速推进产品至商业化阶段,而资源相对薄弱的亚盛医药,顺出海大势所趋或许也不失为一个好的选择。