腾讯:大股东接连减持是否意味着大限已至?

时间:2020-01-25 12:07:51 热度:37.1℃ 作者:网络

如果说阿里巴巴(09988-HK)的大股东Altaba是谋划已久的清盘大行动,动静都捣鼓了几年,早已在意料之中,那么腾讯(00700-HK)大股东不约而同地在中国农历新年前进行减持,就似乎有些微妙了。

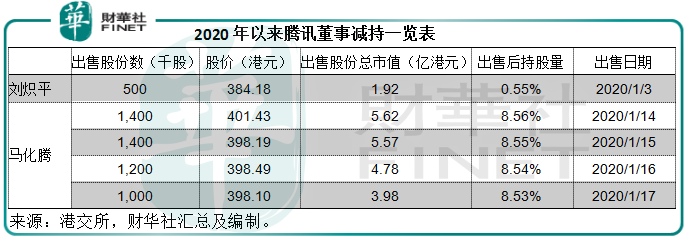

踏入2020年,执行董事兼公司总裁刘炽平于1月3日出售50万股,按港交所(00388-HK)股权披露数据,每股平均价格约为384.18港元,套现约1.92亿港元。去年4月份时,刘炽平通过购股权增持约350.7万股腾讯,年前出售一小部分套现过年也在情理之中,毕竟出售之后仍持有0.55%权益。

随后,董事会主席兼首席执行官马化腾接连四天减持,合共套现19.96亿港元,持股由8.61%降至8.56%。按总金额和出售股份数计算,平均出售价或约为每股399.15港元,详情见下表。

有人说马化腾的减持是为了自己的投资布局。好吧,就算如此。那么,大股东Naspers的变相减持就值得玩味了。

Naspers变相减持腾讯

作为腾讯的第一大股东,建基于南非的Naspers自诩全球最大的科技投资公司之一。翻看该公司的财务报表可知,腾讯是其最重要的投资,贡献了大部分收入和利润。截至2019年9月30日止的上半财年,腾讯为该公司贡献收入78亿美元,相当于总收入的77.18%;贡献的EBITDA(扣除息税、折旧及摊销前溢利)达25.99亿美元,完全抵销了该公司电商业务的全部3.66亿美元亏损,并让其录得23.16亿美元的合计应占收益。于Naspers而言,腾讯简直是收入和利润支柱。

Naspers曾于2018年3月22日宣布减持腾讯,正值腾讯公布2017年度业绩后的第二天。当时的腾讯处于业绩增长的巅峰,受智能手机游戏及互联网增值服务强劲发展带动,腾讯的收入、EBITDA和报告净利润增幅均达到近年(2010年之后)峰值,见下表。

2018年减持腾讯股份,让Naspers套现98亿美元,持股量由33.2%下降至31.2%。港交所的数据显示,这次交易的平均售价为每股405港元,相当于腾讯2017年每股盈利的44.56倍。这个估值倍数对于一家高速增长的公司来说不算高,以腾讯2017年的净利润增幅来看,PEG还不到1倍;以2015年至2017年的净利润平均年增幅计算,PEG约为1.1倍。

不过到2018年,腾讯的利润增长开始放缓,其中有部分原因或与游戏产业政策收紧以及内容开支增加有关,股价也从逾400港元的高位下跌,低见250港元,Naspers的事先减持倒好像恰到好处。Naspers解释出售股份的原因是希望改善资产负债,以及投资其未来的发展产业。Naspers的资产负债状况不算太差,就是现金少了些,而该公司近年一直有志投资线上外卖和金融科技等高速烧钱、短期内收入难料的产业,不知这算不算是它着急用钱的原因。Naspers曾承诺,在2018年减持2%之后,至少三年内不再减持腾讯的股份。

不过,总有其他办法。

2019年9月,Naspers将南非以外的国际互联网业务,亦即包括于腾讯的持股打包到Prosus,分拆Prosus在泛欧阿姆斯特丹交易所上市,仍持有Prosus的73.84%权益,其余的26.16%权益为公众持股,也就是说Naspers通过Prosus持有的腾讯有效权益或由原来的31.1%下降至22.96%。

2020年1月21日,Naspers再宣布出售2200万股Prosus的N普通股,相当于已发行N普通股的1.4%。交易已于22日完成,套现15亿欧元,Naspers表示净收益将以回购股份的形式回馈股东。Naspers于Prosus的持股量进一步下降至72.5%,这或意味着于腾讯的有效权益将下降至22.55%。

是否意味着大限已至?

说来凑巧,Naspers的两次减持都遇上了腾讯的阶段高位,见下图。

当大家都担心腾讯破400无望时,在贸易关系缓和、全球资金流动性增加的带动下,腾讯时隔一年多之后终于站上了400港元关口,而大股东的减持也纷纷展开。这就不由得让人怀疑,400港元是不是腾讯的大限?

这个锚定倾向有点危险,我们还是从实际出发,看看腾讯的基本面是否出现变化。

腾讯现状

见下图,腾讯的毛利率和净利润率都呈现缓慢向下的趋势。

这主要因为过去所倚重的网游业务贡献比重有所缩小,而利润率较低的金融科技及企业服务占比在不断扩大,见下图。

用户数增长放缓,或意味着过去推动其高速增长的人口红利正在减退。

所以,这催生了腾讯的战略调整:从面向消费者到面向企业——体现在金融科技及企业服务的收入贡献持续提高(见上图),同时在消费者服务方面进行深度挖掘——内容投入及研发费用增加。

增长放缓,利润率有所收缩,业务转型,这是腾讯的现状。从过去单一依靠游戏,到现在寻求多元化发展,从To C到To B,在面对可持续增长的战略抉择时,腾讯这样选择不无道理。路尽了,只能从另一个方向再开辟。

估值与前景

再回到我们关心的话题:腾讯的股价。

在2014年高峰时,一股腾讯值600多港元,随后进行了股份拆细(一拆五)以增加流通性,因为一手交易价实在太高。

当然,与2014年时逾50%的高速增长相比,现在10%左右的增幅实在不上台面。按2020年1月24日农历新年前最后一个交易日的收盘价385.80港元计,腾讯现价相当于其最近12个月归母净利润的38.26倍,以最近五年的净利润增幅计算,PEG高达1.61倍。如果仍将腾讯视为增长股,这个估值仍有点偏高,大股东接连减持还是有道理的。

展望未来,腾讯还能继续做“增长股”吗?我们看到腾讯转型的努力,但是这条路并不轻松,开支和资本投资都不能少,而盈利能力未必追得上网游业务。2019年前三个季度,包括游戏业务在内的增值服务毛利率高达54%,而新兴的金融科技及企业服务只有26.8%。

除此以外,阿里巴巴同样布局企业业务,而且阿里云做得有声有色,一直处于行业领先地位,还有迅速崛起的字节跳动,步步紧逼腾讯的社交龙头位置,腾讯所面对的竞争越来越激烈,如果无法精准找到自己的利基市场并做大,恐怕很难回复过去的增速。

据传字节跳动或选择港交所为上市平台。同场比拼,分庭抗礼,将提升资本对社交媒体资产估值的洞察力,腾讯的溢价优势很可能会被削弱。综上所述,投资者在对腾讯进行估值时,要有防范于未然的危机感。

我们将继续密切留意“港股100强”腾讯的最新消息,敬请留意。

作者:毛婷

编辑:彭尚京