波士顿咨询:车市恢复增长前还将下探4%

时间:2020-01-13 20:52:52 热度:37.1℃ 作者:网络

作者丨何奇

编辑丨张嫣

车市凛冬已至,市场下行态势仍将持续。

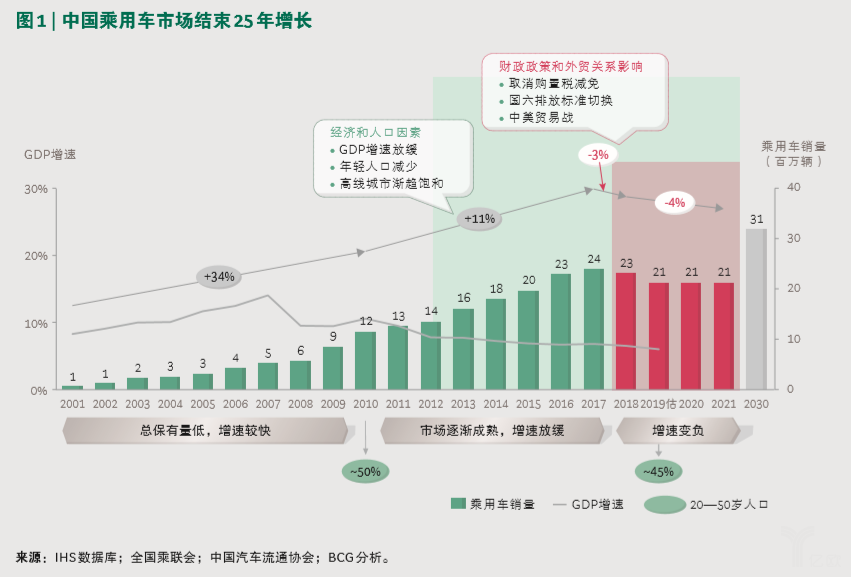

2020年1月13日,波士顿咨询公司(BCG,以下简称“BCG”)发布报告《识变从宜,制胜有道——车企如何在下行市场逆势而起》,报告预测,市场下行还将持续两年,恢复增长前还将下探约4%,此后市场将回归温和增长态势。

BCG认为,汽车购置税减免取消、国六排放标准过渡、中美贸易争端等来自财政和国际贸易领域的冲击等都是导致市场下行的短期因素;长期的因素则源自经济由两位数的高增长进入了中速增长阶段,以及人口结构发生逆转;与此同时,高线城市人口和车辆保有量趋近饱和,进一步增长空间有限。

BCG董事总经理、全球合伙人徐杨表示,当前车市形势依旧错综复杂,市场下行遭遇新技术的关键投资窗口,对此前未曾有过类似经历的车企提出了严峻挑战。据预计,车企盈利能力平均下降20%—30%。

根据中汽协公布数据显示,2019年中国汽车产销分别完成2572.1万辆和2576.9万辆。产销量同比分别下降了7.5%和8.2%。相较2018年,上述降幅分别扩大4.2和5.4个百分点。

“尽管这并不一定意味着中国的增长引擎彻底熄火,但对从未经历过寒冬的主机厂商而言,确实构成挑战。”徐杨认为,在中国,未来利润的增量集中于新兴领域,尤其考虑到中国站在探索“自动驾驶、车联网、电动汽车、共享出行”创新业务的最前沿,需要更多的投资才能跟上趋势。

BCG预计中的市场下行与新技术的关键投资窗口相重合。中国主机厂商正面临“双重打击”:一方面,主营业务利润不断降低;另一方面,新业务领域尚需不断输血。

与此同时,中国的主机厂商依然高度碎片化,市场下行有望成为行业整合的催化剂。中国市场上有超过80家“长尾”厂商,那些在近年来既亏损又丧失市场份额的厂商,可能成为市场下行的受害者。

如何在寒冬中生存下来,将是绝大多数车企必须直面的问题。

徐杨认为应对车市下行,主机厂商未来几年需要实现的三个关键目标:

短期——维持稳定:评估可迅速改善现状的可行方案;

中期——厚积薄发:实现关键职能专业化,不断提升盈利能力;

长期——全面转型:积极支持创新,投资关键领域以维持竞争力。

他进一步解释到,车企在短期内正面临工厂产能闲置、经销网络亏损、投资资源不足三大问题,也是威胁到主机厂商持续生存的重要挑战。

在研发投资上,BCG认为车企应持续投资关键项目,主要集中在电动化、自动驾驶及传统部件升级等领域:

在电动化领域:电池技术方面,头部主机厂商在技术上投入巨资,并与领先电池生产商组建合资企业,生产电芯、电池模块和电池组;充电方面,部分在华合资品牌与自主品牌均与充电公司组建合资企业,生产充电设施;电池更换服务方面,部分造车新势力试水换电站网络,并投资相关科技领域。

在自动驾驶领域:算法方面,领先的车企利用自身能力内部开发诸如融合、规划等算法;域控制器单元(DCU)方面,某领先自主品牌与科技初创企业联手开发相关产品;高精度地图方面,部分车企与具备相关资质的图商组建合资企业,开发L4级别解决方案。

在传统部件升级领域:发动机方面,头部车企积极开发诸如汽油炭微粒滤清器(GPF)、车载加油油气回收系统(ORVR)、三元催化转换器(TWC)及相关电子控制器单元(ECUs),以提升燃油效率,满足更为严格的排放标准;内饰方面,整合创新性内饰以满足未来的共享出行和自动驾驶需求,如人机界面、资讯娱乐等。

据中汽协数据显示,2019年,新能源汽车产销124.2万辆和120.6万辆,同比下降2.3%和4.0%,

在新能源领域,中国虽然处在国际领先地位,但在特斯拉国产的竞争下,加剧了国内市场竞争与创新。这种趋势下,BCG认为主机厂商应构建系统性产品平台,响应更快速的新能源汽车产品迭代。

“车企应全盘考虑,寻求快速突围之道,并为更长远的发展打下基础。做好充分准备在未来几年低盈利水平下尽可能保持组织健康运转,同时不放弃投资长期能力建设。”徐杨坦言。