原创第三季度业绩实现增长长安汽车能否触底反弹延续升势?

时间:2019-11-05 10:16:18 热度:37.1℃ 作者:网络

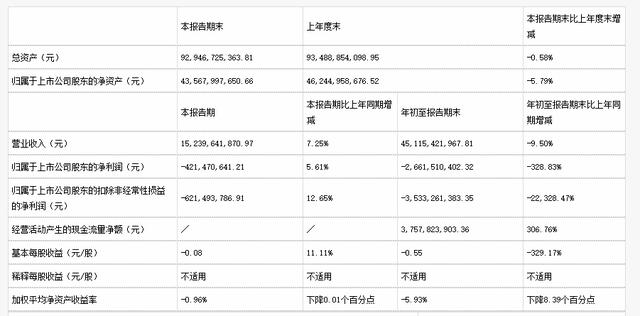

10月30日,长安汽车发布第三季财报显示,公司各项指标相比之前都有一定改善。其中营业收入同比增长了7.25%,归属于上市公司股东的净利润增长了5.61%,归属于上市公司股东的扣除非经常性损益的净利润更是增长12.65%。

从2019年前三个季度的财报数据来看,长安汽车在2019年前两个季度收入与毛利连续下降之后,第三季度实现2019年的首次增长。这应该是一个积极的信号。

对此,众多证券投资分析机构都做出了相对积极的意见。

中金公司就认为,长安汽车收入回归正增长,非经常性损益减少。自主品牌总量企稳,结构改善,带动本部业务实现盈利。“我们维持2019/2020 年盈利预测,维持长安A/B 跑赢行业评级,维持目标价11.3 元、7.4 港币,对应2020 年1.2 倍/0.7 倍P/B,较当前股价具有58%、127%的上行空间。”

国信证券给出的投资建议则是:考虑到公司目前是亏损状态,后期盈利大幅改善趋势显著,对标标的PB 位于1.2-1.5PB,下调合理估值为9.43-10.37 元(对应19 年PB 为1.0-1.1x,原9.64-10.60 元),维持“买入”评级。

中国汽车市场从2018年就开始进入不景气周期,一些自主品牌汽车企业或多或少都受到了比较大的冲击。长安汽车作为自主品牌的领先者,也一度陷入销量下滑、收益下降的窘境。

对此,长安汽车一方面通过降低成本费用来减少支出,另外一个方面则是推出新产品来提高收入。

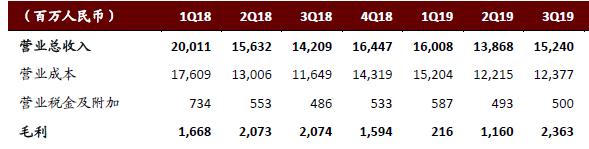

根据财报显示,长安汽车第三季度的销售费用为968,592,956.55元,相比上期的1,266,350,051.18元减少了将近3亿元;第三季度的管理费用和上期相比,也降低了将近3亿元。

当然,更加重要的是,长安汽车新产品策略获得良好的市场反应才是长安汽车走出低迷的核心。

数据显示,长安自主2019年第3 季度销量18.81 万辆,环比增长17.8%,同比增长0.4%。尤其是PLUS系列市场增长趋势明显。

其中,9月份,CS75PLUS、CS35PLUS 月销量双双过万,合计销售 21336辆,而长安CS75PLUS订单更是已经达到30000台,长安CS75还在9月份SUV市场销量排名中位列第五。

据悉,长安CS55PLUS也即将上市,从而带动整个PLUS系列形成相对独立的品牌效应,从而促使市场销量有一个加速提升效应。

而且,长安欧尚X7市场潜力值得期待,目前预售15 天订单已经破万,11 月也将正式上市。新车型产品效应将使得长安汽车在第四季度表现更加强势,从而带动盈利有望持续改善。

一些汽车企业比较一致的看法是,中国汽车市场已经进入了一个全新的发展周期,市场低迷将可能持续很长一段时间。但是,只有坏的市场,没有坏的品牌与产品。因此,未来的市场竞争将是优胜劣汰的时代,长安汽车固然遭遇到很多的挑战,但是同样会有很好的发展机遇。

只要一方面内部挖潜,实施有效的成本管理,另外一方面积极推动产品竞争力的提升,特别是长安汽车当前推进的PLUS战略继续稳步推动,长安汽车将有可能继续当前的市场回升态势,并迎来第四季度甚至更长一段时期的增长。