240个OTC药品卖过亿!40亿产品领跑 华润独家爆款霸屏

时间:2022-12-06 12:58:56 热度:37.1℃ 作者:网络

近几年,受带量采购、医保控费等政策影响,院内市场承压,处方药转为OTC逐渐增多,零售药店终端OTC市场越趋火热。米内网数据显示,2022年预计在中国城市实体药店终端销售额超过1亿元的OTC药品(按产品名统计)有240个(含双跨),其中109个保持正增长态势。阿胶以超47亿元继续排在榜首,片仔癀、肠炎宁片首次突破10亿元。69个独家产品亮眼,云南白药、华润医药数量领先。

合揽市场近900亿,畅销产品聚焦两大百亿市场

据米内网预测数据统计,2022年在中国城市实体药店终端销售额超过1亿元的OTC药品有240个,合计销售额超过890亿元,其中化学药(含生物药)占94个,中成药占146个。

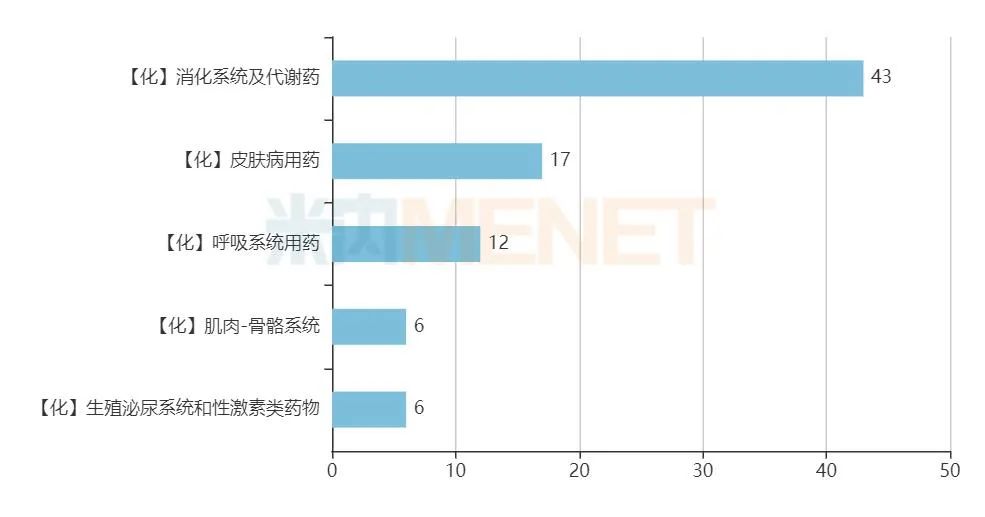

图1:化学药(含生物药)TOP5大类

94个化学药(含生物药)OTC药品分布在8个大类,其中消化系统及代谢药的数量遥遥领先。具体来看,矿物质补充剂和维生素类分别占12个、11个,在疫情阴霾持续笼罩之下,消费者的健康意识正在不断强化。

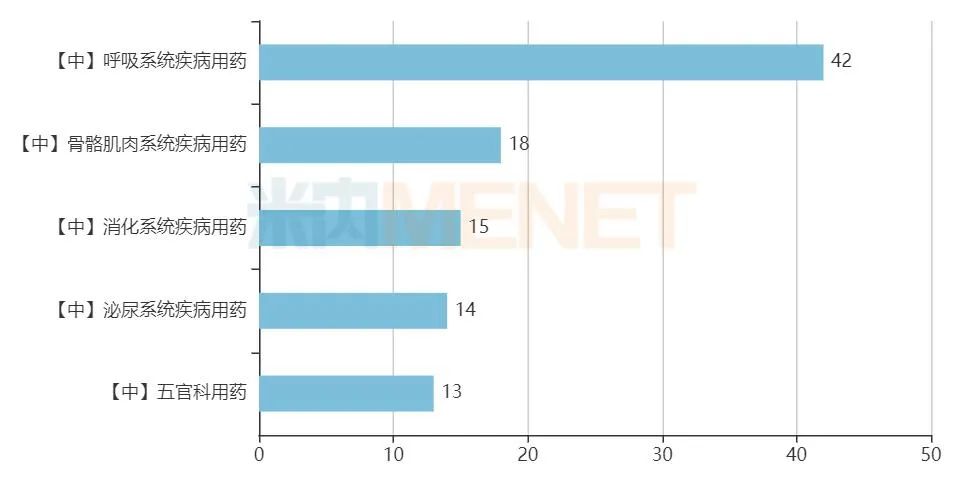

图2:中成药TOP5大类

146个中成药OTC药品分布在13个大类,呼吸系统疾病用药数量最多。具体来看,止咳祛痰平喘用药、感冒用药、清热解毒用药3个亚类的数量较为平均,分别为16个、14个、12个,中成药治疗常见病依然备受消费者认可。

补血“药王”高位领跑,15个潜力产品实现“三年暴涨”

表1:2022年预计在中国城市实体药店终端销售额超过8亿元的OTC药品

2022年预计在中国城市药店终端销售额超过10亿元的OTC药品有12个,化学药占3个,中成药占9个。

补血用药阿胶在2015-2022年一直排在中国城市实体药店终端产品TOP1,该产品的销售峰值在2019年达63亿元以上。近三年龙头企业加强渠道管控,该产品的销售额有下滑态势,但依然稳守冠军宝座。2022年预计该产品的销售额为47.05亿元,东阿阿胶占超过20亿元,山东福牌阿胶也拿下超12亿元。

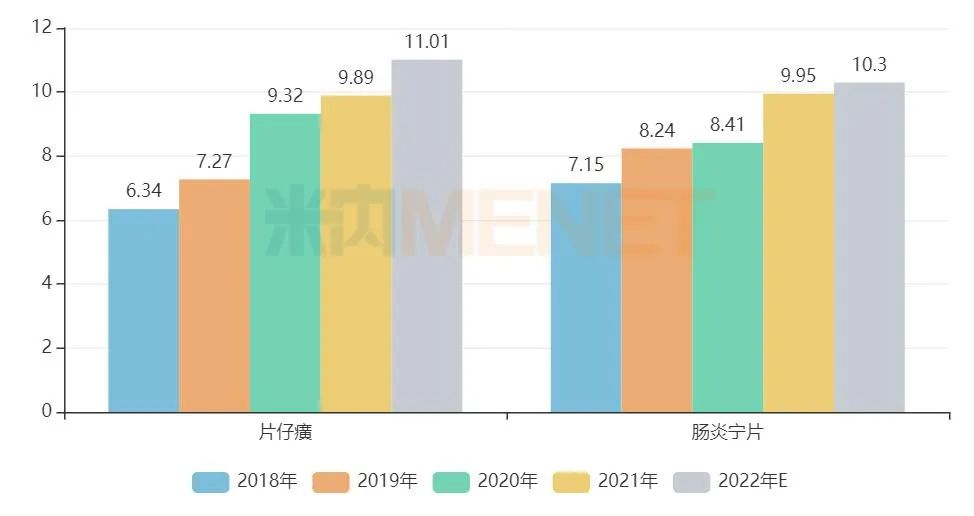

图3:两款新10亿OTC药品的销售情况(亿元)

片仔癀是漳州片仔癀药业的独家产品,也是中国城市实体药店终端肝病用药TOP1产品,近五年来,该产品的销售额一路飙涨,2022年预计销售额超11亿元。肠炎宁片则是江西康恩贝中药的独家产品,也是中国城市实体药店终端肠道用药TOP1产品,2022年预计销售额首破10亿元。

表2:连续三年增速超过10%的OTC药品

15个OTC药品在中国城市实体药店终端连续三年的增速均在10%以上,市场潜力不容小觑。化学药占9个,其中3个是矿物质补充剂,此外,中成药占6个。

藿香正气口服液是祛暑剂TOP1产品,2017年在中国城市实体药店终端销售额突破10亿元,2019年增速微跌4.14%,2020-2022年保持双位数高速增长,2022年预计销售额超过18亿元,若继续保持此态势,2023年有望突破20亿元。目前该产品有两家企业获得生产批文,绝大部分市场由太极集团重庆涪陵制药掌控。

3个矿物质补充剂的增长情况也十分惊人,碳酸钙D3咀嚼片2019年销售额在1.9亿元,2022年预计涨至4.19亿元;碳酸钙片2019年销售额不到1亿元,2022年预计达3.19亿元;复方葡萄糖酸钙口服溶液2019年销售额在1.5亿元,2022年预计达3.15亿元。这3个OTC药品主要由国内药企参与竞争,可见矿物质补充剂国产品牌在消费者群体的信赖度正在快速提升。

69个独家OTC药品超亮眼,云南白药、华润医药数量领先

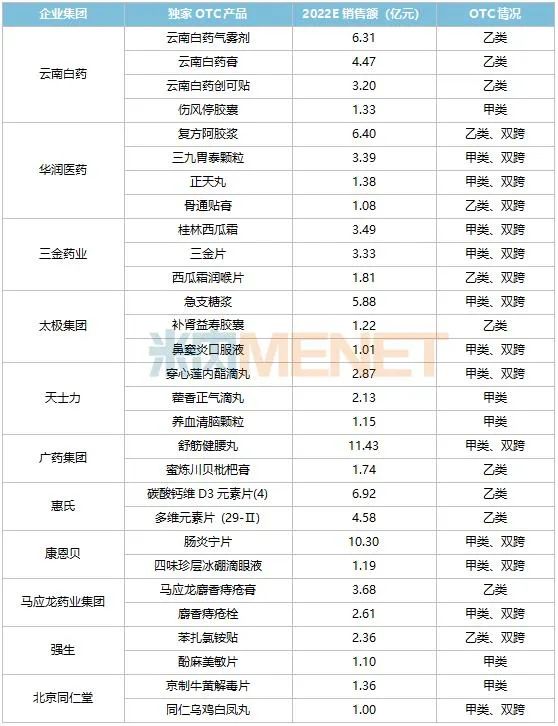

表3:有2个及以上的独家OTC药品在内的企业情况

云南白药和华润医药双双领跑,均有4个独家OTC药品2022年预计销售额超过1亿元。第二梯队有三金药业、太极集团和天士力,各有3个OTC药品销售额过亿。第三梯队有广药集团、惠氏、康恩贝、马应龙药业集团、强生和北京同仁堂,各有2个OTC药品销售额过亿。此外,还有40家企业各有1个销售额过亿的OTC药品。

云南白药的云南白药创可贴一直以来都是中成药市场止血药TOP1产品,市场份额保持在八成以上;云南白药气雾剂位列中成药市场消肿止痛用药TOP2产品,2022年预计市场份额涨至9%以上;伤风停胶囊2020年销售额不到1亿元,近两年的增速均达双位数,2022年预计销售额超过1.3亿元,潜力可期。

华润医药多个独家OTC药品位列市场高位,正天丸位列中成药市场头痛药(偏头痛)TOP1产品,市场份额超过20%;复方阿胶浆和三九胃泰颗粒分别位列补血用药、胃药(胃炎、溃疡)TOP2产品。

三金药业的三金片是中成药市场尿路感染用药TOP1产品,市场份额在30%以上。太极集团的鼻窦炎口服液近两年的增速高达12.67%、35.20%,2022年将登顶中成药市场鼻炎用药TOP1产品。天士力的养血清脑颗粒位列中成药头痛药(偏头痛)TOP2产品。马应龙药业集团的马应龙麝香痔疮膏一直都是中成药市场痔疮用药TOP1产品,市场份额保持在20%以上。

千亿OTC市场持续发热,今年以来已有7个产品“处转非”

米内网数据显示,2021年中国城市实体药店终端化学药、生物药、中成药合计市场规模在2674亿元,OTC占比达38.9%,即超过1000亿元。近几年,越来越多处方药成功转为OTC,市场规模有望得到进一步提高。

表4:2022年至今“处转非”的药品情况

来源:NMPA官网

来源:NMPA官网

据NMPA官网发布的公告统计,截至目前,今年已有7个产品成功转为OTC,蒲地蓝消炎片2022年预计在中国城市实体药店终端销售额超过7亿元,红花逍遥片2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端销售额超过2亿元,奥美拉唑肠溶片2020年在中国公立医疗机构终端销售额超过3亿元……

随着医改进程不断推进,院内市场压力与日俱增,药企纷纷把目光投向零售药店终端,“处转非”成为了重要的策略调整。尤其是一些产品在处方药阶段已经有良好的消费基础,转为OTC后,将更加方便患者购药,企业的利润也将获得提升。

长期来看,“处转非”一方面可以节约国家医保资金,为创新药“入保”腾出更多空间;另一方面,患者不需要医生处方就能在线下药店和线上电商平台购药,有利于需要长期购药的患者;第三,购药渠道增加,对于企业而言也将提升产品销量、扩大市场份额;第四,对于零售药店终端而言,不断增加OTC药的品类,可以进一步丰富店内的药物种类,吸引更多患者进门消费。

资料来源:米内网数据库

注:米内网《中国城市实体药店药品终端竞争格局》,统计范围是:全国地级及以上城市实体药店,不含县乡村药店;米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额均以产品平均零售价计算。如有疏漏,欢迎指正!