小微企业电商贷的崛起与新挑战

时间:2019-10-28 08:17:52 热度:37.1℃ 作者:网络

近年来,电商贷进一步外延至微商平台,金融科技进一步向长尾市场进军,又将是一场技术之战

文|舒典 品钛研究院

成也电商,败也电商。电商平台上的小微商户作为“小微企业”的新生代,得以低门槛、低成本地创业、展业。但同时,由于他们大多数是网络店铺或小商品,没有实体的门店、固定资产做抵押,也没有像样的库存用以价值评估,在融资的问题上,金融机构对这类小微商户长期存在着惜贷现象。

2018年底,商务部数据显示全国网上零售额突破9万亿元。得益于电子商务的成熟与大数据风控的发展,国内电商小微企业融资从“无人问津”到小贷公司、传统银行、互联网银行等多类金融机构相继服务,电商类小微企业信贷问题得到了解决。

1. 小微企业电商贷的兴起

电商贷是小微企业智能信贷中起步最早、发展也相对最为成熟的小微智能信贷场景类别。

从2010年开始,在阿里巴巴、复星、万向、银泰等股东的推动下,浙江阿里巴巴小额贷款公司成立,注册资本6亿元,成为全国范围内首家面向电子商务领域小微企业融资需求的小额贷款公司,电商贷由此进入小微企业贷的范畴。

电商贷主要由四方参与者组成:电商平台、小微商户、传统金融机构(以小贷公司、银行为主)与金融科技服务商。电商贷主要授信逻辑是:小微商户在某一电商平台开店并经营一段时间后,平台会积累商户一定的信用数据和行为数据,并基于这些数据给与一定额度。这类企业信贷往往具有期限短、灵活性高、随借随还的特点。而且当商户按期还款后,通过自己的信用资质获得贷款额度的进一步提升(总额度为数万元到数十万元不等)。

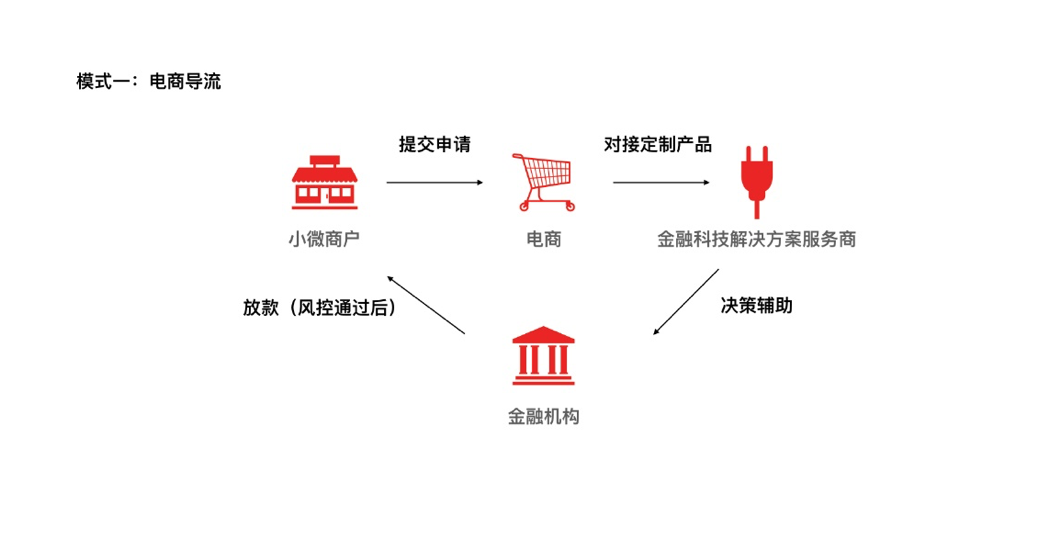

主要分为两种运作模式。第一种,可以简单理解为电商导流模式。电商对接金融科技解决方案服务商,服务商为电商平台量身定制一套小微企业信贷解决方案,并对接金融机构实现信贷全流程。这种模式下,电商只需要与金融科技服务商对接产品需求,完成少量开发工作,由服务商来完成剩下的产品设计、流量筛选、流量运营、资金方对接、贷后管理等信贷环节。比如2017年品钛与微店推出小微企业电商贷,由品钛与微店完成产品开发与对接后,由品钛负责获客、初筛、决策辅助等贷前环节,并对接金融机构进行后续的贷中、贷后等。

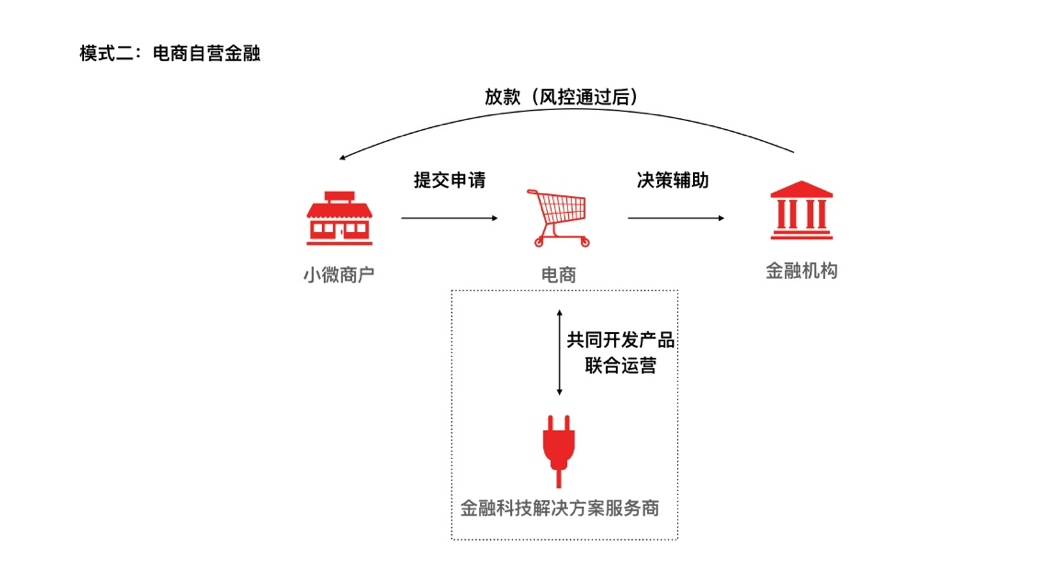

第二种模式,则由电商自营金融。这类电商不仅仅想开发小微信贷功能,还希望能够深度参与信贷流程,运营金融资源与渠道。在这种模式下,电商与金融科技服务商会共同参与产品开发设计以及贷前、贷中、贷后的全流程。通常情况下,这类电商愿意自己对接金融机构资金(有时是电商自营牌照),从而可以更全面的渗透平台的各类金融产品;部分情况下也会由金融科技解决方案提供商来连接金融机构资金。

这种模式下,小微商铺与电商平台可以建立长期稳定的信贷关系。从客户体验上来看,电商针对复贷客户,可以缩短审核时间并提高贷款额度,有助于平台内小微商户的存续经营;对电商自身而言,也促进了电商平台的流量变现,将交易用户转化为金融用户。

2.电商贷,从边缘到主流

2010年到2015年左右,国内大小电商百家争鸣,有综合电商阿里、苏宁,也有垂直领域的唯品会、贝贝网等。随着阿里小贷的示范效应,不少电商开始涉足小微企业信贷。但此时的电商流量与渠道分散,电商缺乏自主开发能力,议价能力不强,合作模式以导流为主,资金方也以小贷公司为主。

2015年电商贷进入成熟阶段,电商平台二八效应越来越明显,从前分散的电商贷流量越来越集中在头部电商,电商平台体系内拥有交易数据、支付数据、物流数据等核心数据,他们也因此把控住了优质资金方与最先进的金融科技解决方案服务商。部分电商巨头开辟互联网金融业务,从场景流量,到金融科技解决方案,到资金对接实现体系内闭环,比如阿里巴巴基于天猫淘宝场景,由蚂蚁金服提供金融科技支持,再对接到蚂蚁微贷与阿里小贷机构,自耕自耘。阿里、苏宁、京东、唯品会等主流电商们都已经拥有了自己的小贷牌照,电商贷成了巨头们的天下。

2015年电商贷资金来源也从小贷扩展到了主流银行。工行、招行、广发、华夏、邮储银行等大批传统银行巨头陆续推出了电商贷产品。凭借资金充足、额度高、利息低优势很快吸引了大量流量,拿走电商平台中件均大、质量优的客群。

以华夏银行2016年数据为例,其电商贷产品日息约在万分之2.4,年化利率一般为8%-9%,而阿里平台的电商贷款在年化利率在10%以上。据华夏银行杭州分行数据显示,其2015年9月首次推出电商贷产品,半年内授信379户,授信总额11804万元,件均可达到30万。

传统银行凭借自身的特殊优势,抢占了优质客户,但并不能解决大部分电商商户融资需求。据银行人士表示,银行电商贷的实际流程并非如宣传中简单流畅,“面签”是很多传统银行绕不过去的坎。此外,银行贷款的准入相对严格,在个人征信、实体店、网店的经营情况等方面一般都有更高要求,更多服务于头部用户。

3. 机构资金各司其职,服务不同客群

电商贷作为智能信贷中发展最快的信用场景,其优势在于电商体系内基于客户真实交易场景生成的核心数据,包括交易数据、支付数据以及物流数据。交易与支付数据可以反应出经营范围、客单价、资金流等经营状况,可以预测企业规模与成长性;而物流数据则可以反应出企业供应链、交易规模等数据。小微企业这类客群一般都有数据不全、不精准等痛点,电商数据是很好的数据维度。

银行与小贷公司的风控依据不同。银行主要依靠电商数据+人行征信数据;而小贷公司并不能接入人行征信数据,因此采用与金融科技服务商合作模式,风控依据主要依靠电商数据+大数据风控,从第三方数据多维度分析小微商户的信用水平。而由于大部分小微企业并不能在银行留存足够的征信数据,因此长期以来电商贷由银行与小贷公司分层服务,银行服务头部客户,小贷公司服务长尾客群的局面。

2015年左右,首批五家民营银行获批成立(微众银行、网商银行、华瑞银行、金城银行、民商银行)。在传统银行与小贷公司之间出现了互联网银行的一席之地。

互联网银行中,网商银行第一大股东为阿里;微众银行的第一大股东为腾讯;新网银行的第一大股东为新希望集团,第二大股东为小米(持股29.5%,新希望集团30%);苏宁银行的第一大股东为苏宁云商……都拥有互联网流量、电商平台以及科技金融子公司。

互联网银行拥有银行和小贷公司不可兼得的优势,一方面银行身份可以让他们查询人行征信,另一方面科技金融属性,让他们可以利用自身智能信贷技术实现大数据风控。而互联网银行的资金也更加多元化,他们一边可以通过联合放款方式,将件均大的客户连接给传统银行;另一方面可以通过电商场景发行ABS以及自有资金等,服务更广泛的客户,为小微企业电商贷提供了更多支持。

以网商银行为例,网商银行成立后,原蚂蚁微贷、阿里小贷等小额贷款业务并入网商银行,并面向阿里体系小微商户推出“网商贷”。据悉,2018年网商银行为小微经营者提供了超过1万亿元的资金支持,已覆盖全国32个省342个城市,不良贷款率0.78%,较高于民营银行整体不良贷款率(0.53%)。

4. 电商贷外延,微商的新挑战

线上购物逐渐从一种购物方式,升华为一种生活方式,电商的范围也逐渐外延至微商,形成拼多多、有赞、云集等基于朋友圈兴起的社交电商生态圈。

从最原始的微信朋友圈直销,很多微商已经升级成为入驻多平台、拥有专业营销手段、跨设备终端以及跨支付场景的专业微商,有的微商则从传统的实体中小企业转型而成,通过微商渠道分销,成为新兴网红品牌。微商平台开始尝试着向平台内商家提供融资服务。

但微商场景的金融属性并没有像电商场景那样迅速扩展开来,微商场景的电商贷目前仍然以导流模式(模式一)为主要模式。

主要是因为微商商城的两类特点:

首先,微商商城的数据不如京东、淘宝等自营生态充足。微商商城中吸引了大量非专业商人,比如代购、手工作坊等,这些商户经营连续性不足,且最终由可能通过其他平台完成最后支付环节,导致电商平台内的可用数据维度有限,需要更多外部数据源补充,这对大数据风控的整合能力要求更高;其二,微商商城商户入驻门槛低,导致质量参差不齐。比如说,除了优质小微商户外,有的商户并不具备企业身份,只是个人创业者;有的虽然是注册企业,但企业信用数据很少,很难享受金融机构的信贷服务,这对风控模型的识别精准度有了更高要求;

目前金融机构已经看到了微商平台的大流量,小额分散的C端个人贷已经普遍铺开。但面对小微企业风控,上述难点不容小觑,对小微企业金融科技服务商的经验、技术要求都更高。

微商场景下的电商贷是否可持续运营,还在验证过程当中,但作为日益崛起的电商生态,这仍然是一个值得关注的电商群体。

4.总结

小微企业智能信贷中,电商贷属于起步最早、发展相对成熟的智能信贷场景。伴随着国内电子商务的发展,电商平台聚集了一大批小微企业,这些企业在平台内也留存了店铺流水数据、支付数据、物流数据等店铺经营数据与企业主个人相关信息。这些数据成为了电商商家的重要信用评价维度,帮助他们获得更多主流金融机构的信用资质。

银行通过电商数据加人行征信,为电商贷头部用户提供小微企业信贷。而小贷公司则联合金融科技公司通过大数据、人工智能等技术,多维度刻画更多小微企业用户画像,服务了长尾市场。互联网银行(如网商银行)在电商贷的发力,则为市场提供了更为全面的服务。

近年来,电商贷进一步外延至微商平台,金融科技进一步向长尾市场进军,又将是一场技术之战。