原创黄金“年底多头”常态化中国央行成最大赢家

时间:2019-11-07 16:27:45 热度:37.1℃ 作者:网络

摘要:最近十年,年底黄金多头爆发成为常态化。中国人民银行在过去的四十年里,屡屡化身”抄底小能手”,每一次的增持总能带动金价持续走高。在目前的经济增长与利率水平双双下行的背景下,做多黄金仍然成为首选。

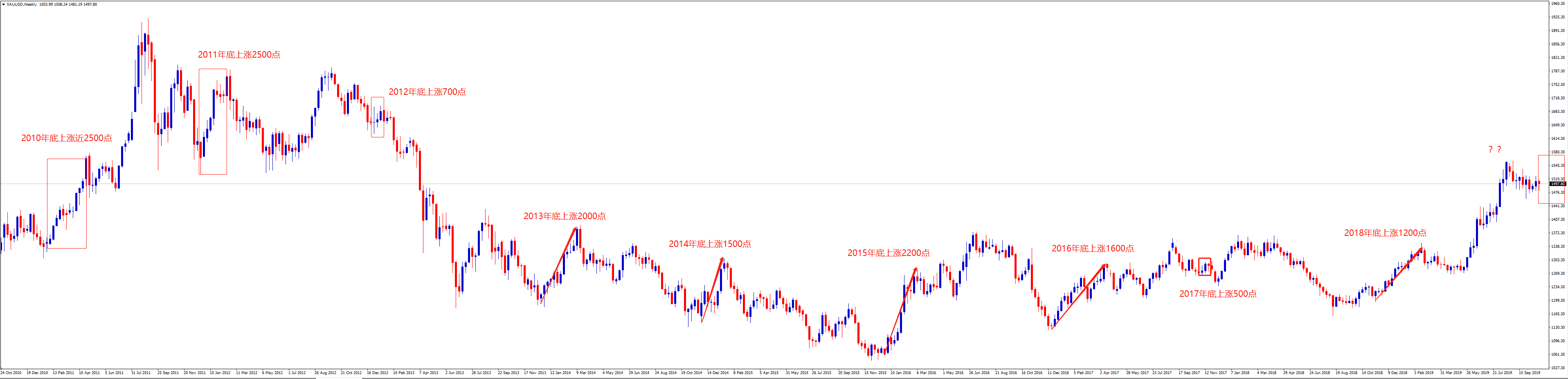

十年以来黄金“年底行情”常态化

根据过去10年黄金年底走势,我们可以看到:每到年底至次年年初黄金走势上涨概率很高,大小周期均出现不同级别幅度的上涨。

2010年至2011年底,黄金正处于强势多头趋势中,黄金的涨幅最大至2500余点。尽管金价在2013年至2015年明显下行趋势中,也出现了1500点至2000点不等的上行。而2015年至今黄金处于宽幅震荡中,每年年底也出现了1000点左右幅度的上涨行情。

过去十年的时间,年底黄金多头行情似乎已经成为大概率事件,而今黄金走势正处于相对牛市,年底有较大概率再现辉煌。

中国央行化身”抄底黄金“小能手

中国央行黄金储备与现货黄金价格

中国央行黄金储备与现货黄金价格

自1978年以来,中国人民银行连续四次抄底黄金。每一次的增持,时间、价格把握的都是那么的”恰到好处“。

2001年~2003年,央行增持黄金储备,黄金价格从425美元/盎司上涨至980美元/盎司。

2009年3月,央行增持黄金储备,金价从2009年3月的880美元/盎司上涨至2011年9月的1860美元/盎司。

2015年,金价跌至1100美元/盎司下方,央行再次出手增持黄金储备。不过由于美联储期间连续加息,金价始终维持在1200~1380区间,但是央行仍然在缓慢增持。

2018年11月至今,央行增持黄金的速度陡然加快,对应的金价也是直线飙升。

经济增长与利率水平双双下行

影响黄金未来价格波动的因素,主要看宏观经济环境与利率水平。

当宏观经济从复苏进入繁荣阶段,经济环境向好,股票等风险资产受到投资者追捧,而具备避险属性的黄金会受到冷落。反之,经济增长陷入滞涨甚至衰退阶段,黄金则会在资产组合中占据重要比例。

黄金价格与利率水平呈高度负相关。当债券收益率下行时,意味着未来经济前景悲观,债券与无息资产黄金之间的收益率差值缩小,投资人将会增持黄金,因为对冲风险而持有黄金的机会成本在降低。

(图一)IMF-GDP预测

(图一)IMF-GDP预测

(图二)摩根全球PMI

(图二)摩根全球PMI

(图三)发达经济体十年期债券收益率

(图三)发达经济体十年期债券收益率

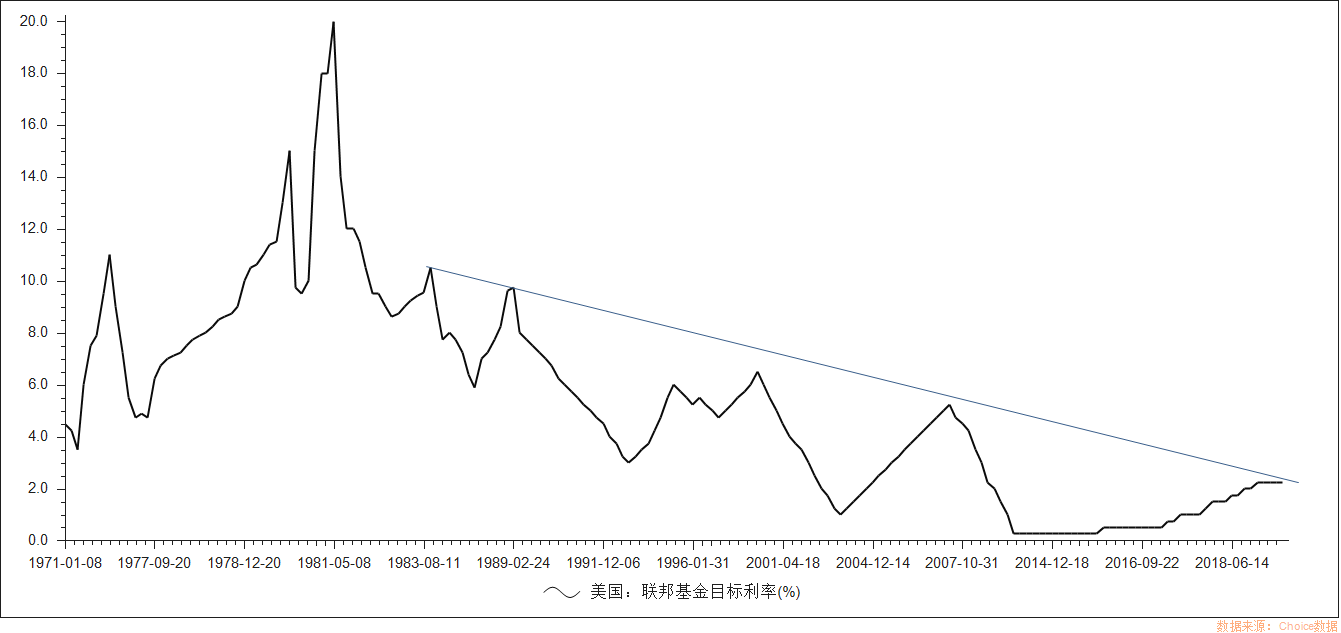

(图四)美国联邦基金利率水平

(图四)美国联邦基金利率水平

(图一)与(图二)显示,IMF关于全球GDP增长预期四连降,2019年预期增长2%,2020年仅增长1.7%,贸易关税壁垒的负面影响逐渐发酵。而作为经济前瞻性指标的PMI也发出悲观信号,摩根统计全球制造业、服务业、综合PMI均持续下行。其中,制造业PMI已经连续四个月处于“荣枯线”50下方,服务业PMI与综合PMI正加速跌向50位置。

图(三)显示,除加拿大之外的发达经济体,其十年期国债收益率也处于“熊市”阶段,欧元区与日本长期收益率早在年初便已跌为负值。长期国债收益率下行,一方面将降低持有黄金的机会成本,另外一方面也验证经济前景悲观,选择黄金作为对冲工具的需求也将增加。

图(四)显示,美国联邦基金利率水平正处于下降态势。自1984年以来,每一轮加息周期过后,紧随而来的便是降息大潮。无独有偶的是,2015年~2018年加息周期后,利率水平恰好触及“下降趋势线”,美联储便连续降息3次,未来利率更倾向于“下行”。

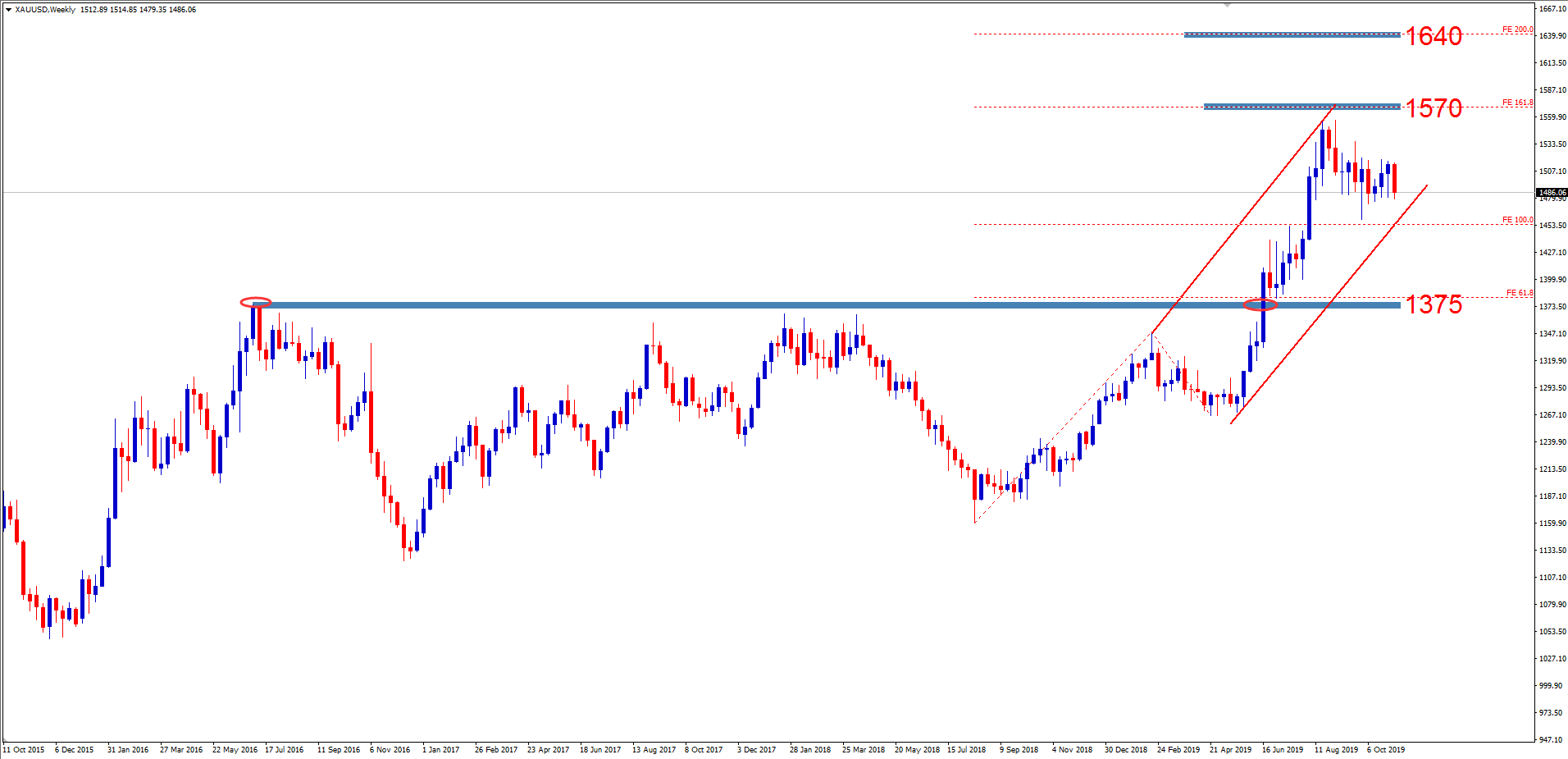

“年底行情”图表分析

W1周期中,前期价格坚决突破1375水平压制带,随后开启一波多头行情,整体价格仍处于上升通道内运行,市场多头格局不变,后市经过调整仍有概率进一步上涨。目前价格逐渐调整到通道线支撑带附近,投资者可考虑1460~1490区域分批买入,止损可考虑1430区域,目标均关注斐波那契161.8%与200%扩展位1570、1640左右,当然价格不会一蹴而就,中间也会出现反复震荡,多头需要保持更多的耐心。由于策略属于中长线,投资者需要合理控制好仓位,做好风险与收益管理。

以上分析仅供参考,风险自担。

文章来源:https://www.rongk.com/gold/1726

作者:融商环球研究团队