看财报:哔哩哔哩迎来商业化爆发分水岭

时间:2019-11-19 15:13:04 热度:37.1℃ 作者:网络

哔哩哔哩这次三季报(下称“本季度”)集中出现了不少亮点,比如整体月活用户数MAU同比增速(38%)是近两年(至少连续8个季度)最高,移动端MAU首度破亿,非游戏类业务首次在营收结构中占比升至50%等。财务数据展现出哔哩哔哩商业化的速度与结构都发生了转变,也为观察视频类公司提供了新视角。

B站的人群变了吗?

如果你在现场感受过哔哩哔哩线下活动中粉丝们自发的、齐刷刷的节奏感,想必会对这群“B站原生用户”的忠诚度印象深刻。B站的黏性在于由这个群体构建起来的社区文化,公司商业化的根基也在于此。这一点和“爱优腾”视频网站有很大区别,后者的付费黏性更依赖于剧集本身,不少用户为追不同的剧会买多个视频网站的会员,而付费会员依赖于版权与自制内容的持续供给,并会在一定程度上抑制广告营收增长(去广告),就形成了视频网站的“亏损循环”。

本季度哔哩哔哩的整体MAU为1.28亿,其中移动端占比89%,环比1750万新增量创下该公司历史记录。2Q17(2017年二季度)时MAU是6500万,大致上是现在的一半。它用了9个季度、大约两年将原来的用户群体向外拓展了一倍,相应地在内容扩充上表现出明显的综合性、泛娱乐化、知识型消费的趋势。那么,这个过程改变了哔哩哔哩的用户群吗?

之前在某股票交易类平台上看到针对哔哩哔哩内容“鸡你太美”(蔡徐坤)的两派意见,发贴人认为这是一类没什么意义的视频,跟贴里的意见是,如果你不能理解“鸡你太美”,你就没法理解B站。单看这一类视频,的确“没什么用处”,当它反复出现在各地校园运动会入场式、毕业典礼、KTV学生聚会上时,会有一种判断:这就是现在的年轻人喜欢的东西,B站在MAU翻倍的进程中,始终抓住的是年轻人,“壁垒”从原来的“次元壁”降为年龄代沟。

上周日,该公司管理层分享了一组数据,平台上国创动画MAU首次超过番剧(日本动画连续剧)MAU,成为B站第一大专业内容品类(后面依次是番剧、纪录片、电影)。也就是说,新增用户带来了兴趣焦点的变化,使得国产原创动画更受喜爱,但整体用户的大类偏好仍然没变。

正因为它的用户群没有变,反映平台黏性的留存率一直保持了较高水平。哔哩哔哩持续对其正式会员——通过100道社区考试答题的用户进行留存率曲线统计,2017年至今,正式会员在成为会员后第十二个月的留存率始终保持在80%以上,本季度正式会员同比增长46%,至6200万,恰好是其MAU的一半左右。这表明,社区文化对新增用户具有比较强的“同化作用”。

拓展到整体MAU角度,哔哩哔哩从上一季度(2Q19)开始披露日活跃户数DAU,近两个季度其DAU同比增速均保持了比MAU同比增速多10个百分点左右(40%左右)的态势,且用以反映流量留存的DAU/MAU数据保持在30%上下。说明随着新用户的加入,整体用户登录频次与习惯比较平稳,没有出现大起大落的波动。

图:哔哩哔哩资产负债表上的内容资产

B站正在用跨度更丰富的内容去满足新增用户的需求。除与淘宝合作的UP主扶持计划外,B站增加了版权与自制内容投入。截至3Q19末,其手上握有84亿现金及等价物(包括短期投资),基本与2Q19持平,且明显高于以往几个季度。也正是从2Q19开始,其资产负债表上的无形资产(intangible asset,主要体现为外购版权内容)和制作成本(production cost,主要体现为自制内容)环比提升明显。本季度intangible asset和production cost分别是15.3亿、4亿,上一年同期分别为10.9亿、7300万。当然,对自制与版权内容的摊销增加,也扩大了本季度的净亏损额。

收入与成本的结构都在调整

视频网站的变现有一个普遍特点:手段丰富,但难以形成核心支柱。无非是广告、会员费、直播分成等,广告需要和盘子更大的电商、社交、资讯分发去抢,且受宏观经济影响较大;而会员费的毛利率是比广告要低很多的,单独核算付费会员的投入产出比,并非一个很划算的买卖,业内很成熟的亚马逊Prime会员,也难以单纯靠会费“打平”会员权益的成本。所以视频网站变现较难。

过去,游戏一直是哔哩哔哩的现金牛,2017年时其在营收结构中保持80%以上的占比。随着其他业务——特别是直播及付费会员的崛起,游戏占比逐季度下降,并在本季度首次降至50%(同比增速25%)。对游戏依赖度的下降说明,有越来越多的付费用户把钱花在了购买大会员与直播送礼物上,拓展了平台的变现渠道,能更强地抵御游戏研发周期风险。

本季度游戏收入环比基本持平,往季也曾出现过类似走势,主要考虑周期性、政策性因素影响。眼下,包括《双生视界》、《大王不高兴》在内的多款游戏已获得版号,即将发行;同时B站正在将《重装战姬》、《双生视界》等多款游戏推行至港澳台地区、日本、韩国等市场。这些都为下季度的环比增长打下伏笔,游戏作为B站营收第一大支柱的角色短期内应该不会改变。

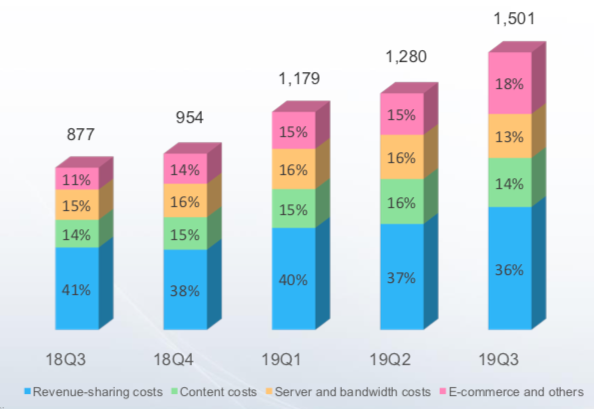

图:哔哩哔哩成本结构,Q3带宽成本占比降低,电商由于GMV增长相应带动成本占比提升

用户付费方向的变化也作用于成本结构上。按年度看,哔哩哔哩排在前两位的成本项目是收入分成(revenue-sharing costs)和带宽成本,收入分成主要是给游戏开发者与分发渠道的分成,以及对UP主、直播主的分成。游戏业务主要消耗的正是成本结构中的收入分成与带宽,而UP扶持计划也需要消耗成本。非游戏业务的崛起可以让该公司在成本结构控制、成本分配上有更多选择性,不至于受制于游戏链上游。因此,在经历了上半年公司整体毛利率承压后,本季度毛利率(18.9%)重新升至2018年大体水平。

随着营收结构的大幅调整,哔哩哔哩在非游戏类付费强度上还有较大提升空间。本季度其付费会员数达到795万,同比增124%;与之相对应的游戏+直播+大会员三项收入(即在总收入中剔除了广告、电商这些间接付费业务)是13.8亿,同比增52%,这里用该三项收入除以付费会员数,计算ARPPU(单位付费用户价值),本季度为174元,上一年同期为257元。下降是正常现象,主要因为付费用户基数同比成倍扩大了,付费强度尚未跟上,单个价值就有所稀释。如果看整体用户的ARPU(单位用户价值,季度营收除以MAU),本季度为14.5元,上年同期是11.6元,在逐季度增长中。

汇总Q3季度表现,哔哩哔哩在控制成本、改善毛利率的基础上迎来了用户基数的历史性增长,用户变现的效率及ARPU进一步提升,并结合电商、会员等业务的快速成长,可以将其视为哔哩哔哩商业化变现能力的一道分水岭,而社区文化的黏性与认同感仍是其核心壁垒所在。