原创避开要约收购?汉鼎宇佑控制权转让受质疑,实控人减持或超23亿

时间:2019-11-18 14:25:29 热度:37.1℃ 作者:网络

相隔一天,汉鼎宇佑实控权转让方式由“股权转让+协议委托表决权”变成“股权转让+放弃表决权”,两种方式都“完美”规避了要约收购的规定。由此,此宗实控权转让交易的合理性备受质疑

《投资时报》研究员 李浥尘

A股上市公司控股权易主,经常会涌现极具“艺术性”的技术安排案例。此前,这类技术安排的主流方式是“股权转让+协议委托表决权”,最近,《投资时报》研究员发现,“股权转让+放弃表决权”的新方式浮现。

汉鼎宇佑互联网股份有限公司(下称汉鼎宇佑,300300.SZ)在经过一次变更后,正在紧跟这一转让控制权的新潮流。

11月7日,汉鼎宇佑公告称,公司控股股东、实际控制人与一致行动人汉鼎宇佑集团有限公司(下称宇佑集团)通过“股权转让+协议委托表决权”方式,将公司控制权转让给平潭创新股权投资合伙企业(有限合伙)(下称平潭创投)。其中,转让占总股本15%的股份,委托占总股本10%股份对应的表决权,其余股权的表决权放弃。

然而,颇具戏剧性的是,仅仅在1天后,交易价格就有了调整。

11月8日汉鼎宇佑披露的方案调整公告称,转让控制权的方式变更为“股权转让+放弃表决权”,股权转让部分不变,协议委托表决权的计划撤回,变更为全部放表决权弃,但公司控制权依旧将由平潭创投掌控。

《投资时报》研究员留意到,无论是“股权转让+委托表决权”还是“股权转让+放弃表决权”方式,汉鼎宇佑都“完美”且“精确”地避开了持股比例达到30%会触发全面收购义务的法律规定。

由此,这宗交易亦引发了深交所于11月14日下发问询函,并提出多项质疑:为什么实控人及其一致行动人拟转让公司控制权?放弃表决权是否具备法律效力?为什么平潭创投拟取得汉鼎宇佑控制权?此次控制权转让的安排是否存在规避要约收购的情形?

《投资时报》研究员同时注意到,最新披露的三季报显示,汉鼎宇佑今年前三季度实现营收4.13亿元,同比增长6.25%;净利润1.33亿元,同比下降2.76%;呈现“增收不增利”的尴尬。扣非后净利润则亏损1171.45万元,同比下降119.84%,延续了半年报的亏损趋势。

相隔一天的架构调整

汉鼎宇佑在11月7日、11月8日连续披露了《关于控股股东、实际控制人拟发生变更的提示性公告》、《关于拟变更控股股东、实际控制人的方案调整公告》。公告显示,汉鼎宇佑控股股东、实际控制人吴艳、一致行动人宇佑集团与平潭创投于11月6日、11月7日签署了股权转让相关协议。

两份协议关于股份转让的部分是相同的:吴艳拟通过协议转让方式将其所持有占总股本15%的股份转让给平潭创投,转让总价款为10.50亿元,均以现金支付,合每股约为10.29元,已经高于11月15日10.23元的收盘价。

表决权部分则出现了变化,由“部分协议委托表决权+部分放弃委托权”,变更为“全部放弃委托权”。

《投资时报》研究员详细查阅相关资料注意到,第一份11月7日的公告显示,在股份转让完成后,吴艳将其持有占总股本10%对应的表决权委托给平潭创投的一致行动人平潭综合实验区金融控股集团有限公司(下称平潭金控)行使,吴艳持有的5.34%与一致行动人宇佑集团持有的2.25%,合计7.59%股份对应的表决权无条件且不可撤销地放弃。

此次所有事项实施完成后,平潭创投及其一致行动人平潭金控将持有25%股份对应的表决权,成为控股股东。

在一天后,11月8日的方案调整公告显示,交易的大部分条款未变化,只是将吴艳及一致行动人的表决权调整为全部放弃。

为什么相隔一天,就做出这一交易架构调整?

此次股权协议转让前,吴艳持有占比30.34%的股份,吴艳的一致行动人宇佑集团持股7.24%,吴艳为公司的控股股东及实际控制人。转让完成后,吴艳持股比例变为15.34%,依旧为第一大股东。

但是,吴艳将无条件且不可撤销地放弃行使占总股本15.34%股份对应的表决权,亦不委托任何其他方行使该等股份的表决权。吴艳的一致行动人宇佑集团将不可撤销地放弃占总股本7.24%股份对应的表决权。

由此,通过吴艳及其一致行动人放弃合计占总股本22.58%股份对应表决权的技术操作,持股比例仅为15%、新晋第二大股东的平潭创投“完美”成为控股股东,并以10.50亿元现金对价控制了目前近70亿元市值的汉鼎宇佑。数据显示,11月15日收盘时,汉鼎宇佑总市值为69.56亿元。

尤其值得注意的是,根据《证券法》第88条规定,通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的股份达到百分之三十时,继续进行收购的,应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约。

汉鼎宇佑此次控制权转让的安排是否存在规避要约收购的情形?

这一质疑也成为深交所的关注要点。针对汉鼎宇佑控股股东变更中存在的复杂情形,问询函中提出上述“直击要害”的质疑。

此外,深交所还要求汉鼎宇佑解释吴艳及其一致行动人拟转让公司控制权的原因、放弃表决权的原因,以及平潭创投拟取得公司控制权的原因,并说明吴艳及其一致行动人放弃表决权的行为是否具备法律效力,交易双方是否存在其他协议安排,是否构成一致行动关系。

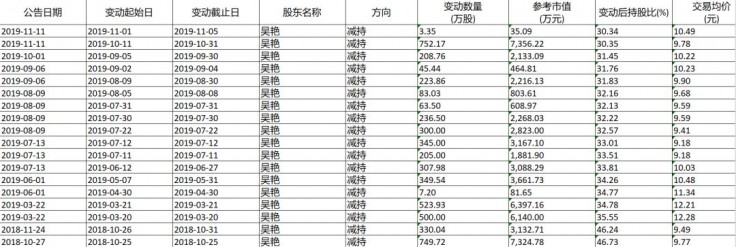

汉鼎宇佑实控人二级市场减持情况一览表

数据来源:Wind

业绩承诺是否可实现?

公告显示,吴艳及其一致行动人承诺,2019年、2020年、2021年汉鼎宇佑营收分别不低于7.84亿元、10.20亿元、13.25亿元;净利润分别不低于1.37亿元、1.51亿元、1.66亿元,且扣除非经常性损益后的净利润每年均为正。

值得关注的一个细节是,业绩承诺的前提是平潭创投不干预上市公司正常经营,且业绩承诺期间总经理由业绩承诺方指定,并保证管理层至少三年稳定。

三季报显示,汉鼎宇佑今年前三季度实现营收4.13亿元,同比增长6.25%;净利润1.33亿元,同比下降2.76%;扣非后净利润为-1171.45万元,延续半年报亏损趋势,同比下降119.84%,呈现增收不增利的尴尬。

对照业绩承诺与三季报的实际业绩数据可以看出,前三季度营收实际完成率为52.68%,刚过一半;净利润完成率为97.08%,这一指标大概率能完成今年承诺;扣非后净利润在第四季度不仅要扭亏为盈,而且盈利至少要达到1171.45万元以上,才能抹平前三季度的亏损,压力不小。

吴艳及其一致行动人的业绩承诺是否可实现?营收、扣非后净利润与实际数据偏差较大,是否在误导投资者?

对于业绩变动的原因,汉鼎宇佑在前三季度业绩预告中解释称,营业收入较上年同期有所增长,但受国内宏观经济和市场环境的影响,智慧城市业务竞争激烈,毛利较上年同期出现下降;智慧医疗业务由于开拓市场需要,费用投入较大。

梳理三季报相关数据后了解到,汉鼎宇佑前三季度除了营收净利润陷入增收不增利的尴尬,其流动性方面也出现了隐忧。

数据显示,今年前三季度,汉鼎宇佑经营活动产生的现金流量净额为流出6884.17万元,较去年同期大降283.71%,主要系经营收付款波动引起。截止9月30日,现金及现金等价物余额为1.15亿元,较年初减少1.62亿元,降幅达到57.72%,主要系支付股权投资款、偿还贷款及其利息和新的影院投资建设所致;预付款项为3077.00万元,比年初上升34.37%,应付票据为1913.97万元,较年初大幅增长389.64%,均是因为业务扩展。

数据同时显示,业务拓展让汉鼎宇佑的三项费用也均有不同程度的增加。

今年前三季度,销售费用为4620.74万元,同比增长31.92%,是医疗板块拓展业务费用较大引起;研发费用为2840.86万元,同比增长41.67%,系在医疗板块研发投入增加引起;财务费用2033.32万元,同比增加34.92%,系银行借款增加及募集资金投入使用到账利息收入减少,利息费用增加。

由此可见,汉鼎宇佑今年前三季度的业务拓展,并未给今年的业绩和现金流带来正向贡献。

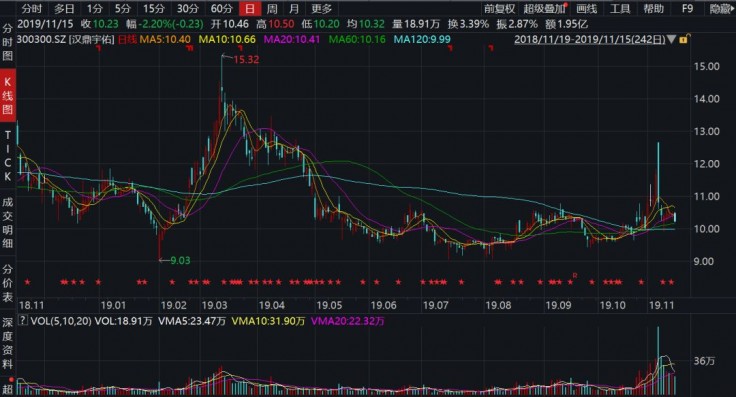

汉鼎宇佑过去一年的股价走势

数据来源:Wind

控制权稳定性存疑

截至目前,吴艳累计质押1.6亿股公司股份,占其所持有股份的77.7%,占公司总股本的23.58%。

数据显示,目前吴艳持股30.34%,已经质押23.58%,只有6.76%是可随时转让,此次协议出让比例为15%,尚有占比8.24%的股份(以11月15日收盘价计算,市值为5.73亿元)需要解除质押状态,才能完成此宗转让交易。

在公告中,汉鼎宇佑称,根据《转让协议》的约定,在正式向深圳证券交易所及中国证券登记结算有限责任公司深圳分公司办理相关股份过户手续前,需要完成被质押股份的解除质押手续,吴艳将及时办理标的股份解除质押手续,保证在标的股份过户前,标的股份不存在任何权利限制。

解除质押所需资金如何筹措?此次控制权变更是否存在实质性障碍?

过去一年里,吴艳通过二级市场减持、股份协议转让等“组合拳”方式进行大幅减持。WIND数据显示,自2018年10月25日首次减持至今,吴艳已经在二级市场进行了18次减持,减持公司股份合计5235.02万股,占总股本比例7.70%,累计套现金额约为5.36亿元。

此外,2018年11月,吴艳向四川璞信产融投资有限责任公司协议转让5%股份,交易作价3.67亿元。今年3月,吴艳向江苏联峰投资发展有限公司协议转让5.01%股份,交易作价3.64亿元。

如此计算,截止目前,吴艳已经减持套现金额达到12.67亿元,加上此次协议转让15%股权的10.50亿元现金对价,减持套现金额或将达到23.17亿元。

对此次协议转让,汉鼎宇佑称,系转让方(吴艳)基于自身资金需求而减持公司股份。此外,在公告中,汉鼎宇佑还表示,此次转让实施完成后,未来有望加强公司债权融资能力,有助于拓展融资渠道、增加融资能力、降低融资成本,为原有既定的业务发展战略目标奠定更扎实的基础,保证业务持续、快速发展,有助于加强核心业务的深度与广度。

如此看来,此次交易将改善汉鼎宇佑以及目前实控人的紧张资金状况,“艺术性”的交易架构设置,亦规避了要约收购。

但此次交易完成后,新的控股股东平潭创投仅持有 15% 的股份,吴艳及其一致行动人却持有22.58%的股份,这造成一个潜忧:汉鼎宇佑控制权稳定性存在波动甚至存在再次变更的可能,这犹如高悬的“达摩克利斯之剑”将长期影响汉鼎宇佑的业务发展,直到股权结构与控制权重新恢复匹配状态。