彭博报告上调对平安好医生(1833.HK)盈利预判,深度解读其成长潜力

时间:2019-11-18 10:35:47 热度:37.1℃ 作者:网络

近日,平安好医生(1833.HK)作为互联网医疗行业唯一个股,被纳入 MSCI 中国指数 (MSCI China Index)。今年以来 MSCI 中国指数的累积涨幅约为 10.5%,同时期的平安好医生在港股市场的涨幅为 105.8%,其在二级市场的表现大幅跑赢了中国最具代表性公司所构成的组合指数,这也意味着平安好医生在 2019 年伊始,已经开始获得了场内资金对其投资价值的深度认可。我们预计,公司成功纳入 MSCI 中国指数之后,除了能享受到由跟踪 新兴市场指数的被动投资基金建仓带来的增量资金流入支持,公司的国际影响力料会进一步提升,因而会吸引更多专业的主动投资基金及投资者的目光。

作为全球最为权威的商业和金融资讯终端和数据服务平台彭博(Bloomberg)率先捕捉了平安好医生正在快速上升的趋势,更新研究报告对平安好医生再次进行深入解读。

彭博多维度全面看多平安好医生的成长潜力

彭博行业研究近日更新的研究报告显示,彭博研究从多个维度上调对平安好医生的判断, 这个上调的“信号灯”说明,彭博研究进一步看好平安好医生的成长潜力。其中,彭博研究 对于中国政策推动下产生的结构性需求变化,以及全球互联网医疗健康同业比较两个方面的认识进行了更新,因此调整了对平安好医生的盈利和财务发展趋势的预测。在研究报告的开头,彭博研究对多个主题均给出积极看好的上调评价。根据这些多方面上调的“信号灯”,彭博研究通过“结构性需求”、“每年可增长约 70%的互联网医疗市场”、 “美国与中国比较”、“互联网医疗健康同业”,及财务专题中的“盈利前景”、“财务趋 势”等六大关键主题对平安好医生再次进行了深入的全面的价值挖掘。接下来我们会选取核心角度对该研究报告展开亮点介绍。

彭博研究首先认为,中国政策推动互联网医疗健康业发展的决心和速度超预期,人工智能和医疗应用的推广,能有效缓解医生短缺问题并减少医院拥挤,其将大大降低中国的医疗成本。所以在政策支持下,互联网医疗健康行业有望迎来高速的增长阶段。

至于有多快速? 彭博研究指出,中国的互联网医疗市场未来五年或可维持复合增长速度约 70%,而这可推动行业中领先的互联网医疗健康服务供应商平安好医生的发展,彭博根 据这些预测对平安好医生的业务进行估计,其判断平安好医生的在线问诊量将至少可增加三倍,有望在 2021 年前至少带来 50 亿元人民币的增量收入。

切换观察角度和视野,在中美互联网医疗行业发展的比较中,彭博研究表示,中国的互联网医疗市场尚未蓬勃发展,目前仅处于起步阶段,但未来发展潜力可超越美国,特别是在 中国 5G 技术的支持下,中国的互联网医疗市场的发展速度可能会更快。同时,根据美国发展经验,与保险集团的合作,将有机会加快并拓宽互联网医疗健康行业的发展。虽然中国互联网医疗公司目前的估值较美国同业低,但彭博认为这些情况将会出现变化。

基于对互联网医疗行业的更加深入认识,彭博研究看好平安好医生在人工智能优势下展开的在线医疗咨询与诊疗服务、还有最近新推出的一定程度上具备惠普性的“私家医生” (家庭医生)服务,这些业务都会给公司带较来高毛利。公司凭借领先的市场地位并可为用户提供全方位线上线下医疗健康服务,包括医疗咨询、诊断、药物处方和送药以及跟进服务。

因此彭博研究认为平安好医生有潜力在竞争中获得更大的市场份额。加上在利好政策的支持下,中国可能会持续扩大社保对在线医疗服务的保障范围,因此平安好医生有望会在 2021 年前实现盈利,较公司自身预期要快。

彭博研究表示,华尔街预期平安好医生的收入在 2019 年将大升 52%,但这或会是一个保守的估计,因为其上半年收入已较去年翻了一倍,平安好医生于下半年与中国移动等大企业合作,达成另一个重要里程碑。因而平安好医生在本年度收入和盈利状况均有可能超市场预期。

“北水”南下持续涌入平安好医生

(图片来源:富途证券)

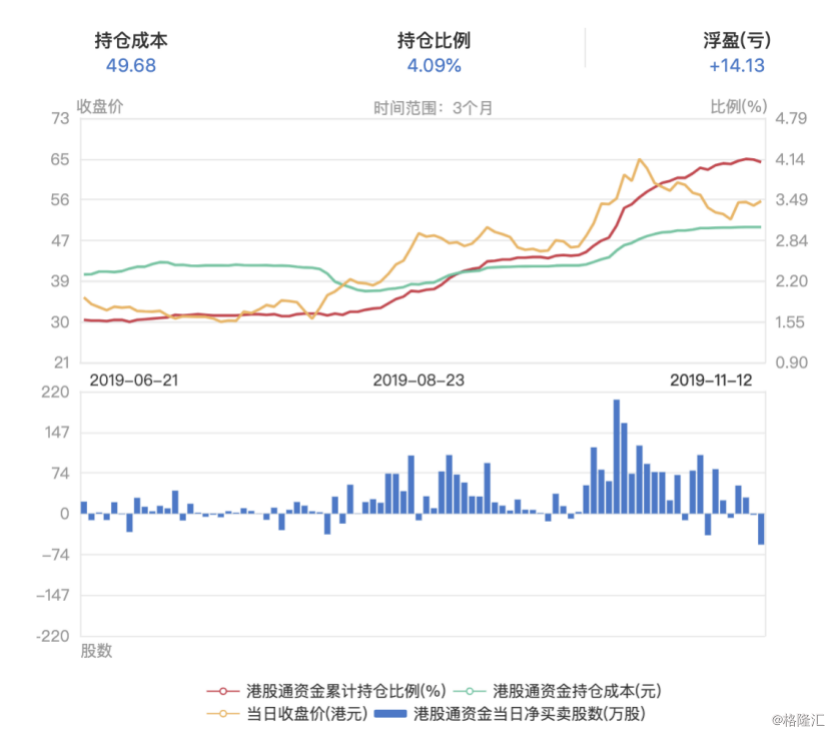

回顾过去数月的行情走势,平安好医生从今年在 8 月份出现的近期低点起算,累计升幅 已经实现翻一番。根据格隆汇官网及 APP 监测的沪深港股通资金数据显示,对应同期股价 的大幅攀升,北水资金亦通过港股通通道持续对平安好医生进行净增持,平安好医生的港股 通持股比例由 8 月初的 1.6%增至最新的 4.1%;另外据富途证券数据可知,平安好医生在 近 20 日及 60 日的累计净流入资金总额在港股通标的分别排名第 11 位及 17 位,同时在今年以来的港股通标的涨幅榜中位列第 14 位,排名靠前。

(图片来源:格隆汇官网)

而承接本文开头所介绍的情况,纳入 MSCI 中国指数之后的平安好医生,有望吸引来自全球的增量资金,在资金面改善下,平安好医生基本面也获得来自卖方大行报告的看好。 大和的研报指出,平安好医生的“私家医生”可成推动公司销售及提升产品均价的新推动力。重申平安好医生“买入”投资评级,未来 12 个月目标价由 60 港元进一步上调至62港元;中信建投最近更新的研报也把对平安好医生的目标价定在 62 港元,认为公司公告的收 购海典软件的股份这一事项存在着积极的长远影响,医疗流通管理软件技术将助力平安好医生建立线上与线下流量闭环。