【新股分析】这家主营一次性塑料耗材的公司闯关科创板,定位反复被问能“自圆其说”吗?

时间:2019-11-11 11:38:10 热度:37.1℃ 作者:网络

图片来源:摄图网

记者 | 赵阳戈

即将于11月12日上会的洁特生物,能否跻身科创板俱乐部马上就要见分晓了。

洁特生物主要从事细胞培养类及与之相关的液体处理类生物实验室一次性塑料耗材研发、生产和销售,主要产品包括生物培养和液体处理两大类生物实验室一次性塑料耗材,并配有少量试剂、小型实验仪器等,涉及700余种产品。是否符合科创板定位,一直是萦绕在浩特生物上的问题。

国内市占率0.61%

洁特生物成立于2001年4月11日,注册资本7500万元,控股股东袁建华,实控人袁建华、Yuan Ye James。

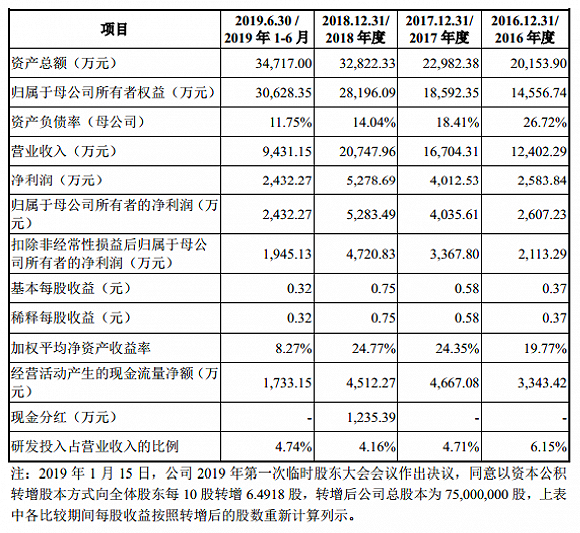

2016年至2018年及2019年上半年,公司营业收入分别为1.24亿元、1.67亿元、2.07亿元、9431.15万元,归属于母公司所有者净利润分别为2607.23万元、4035.61万元、5283.49万元、2432.27万元,呈现增长态势。

来源:说明书

据悉,洁特生物产品的终端客户主要包括高等院校的生物实验室,生命科学、医学等研究机构,卫生防疫系统的各级疾病控制中心、检验检疫机构、药品食品监测机构,各级医院及诊所等医疗机构的中心实验室,制药企业,生物科技公司等。

来源:说明书

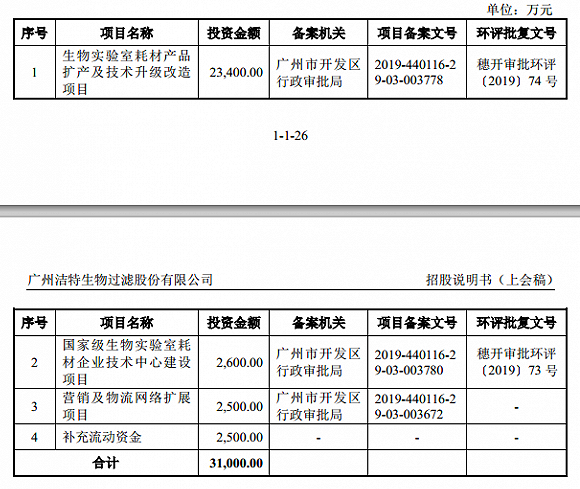

洁特生物此番募资3.1亿元,计划投入“生物实验室耗材产品扩产及技术升级改造项目”等。

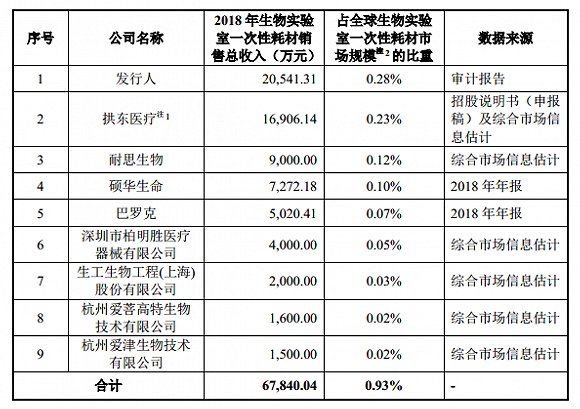

值得一提的是,洁特生物的产品对外出口至美国、德国、英国、澳大利亚、印度、巴西和阿根廷等40余个国家和地区。报告期内,洁特生物外销金额分别为9759.91万元、12870.96万元、15949.95万元和6798.41万元,占当期主营业务收入的比例分别为78.84%、77.19%、77.65%和73%。目前,国内生物实验室一次性塑料耗材市场仍以进口品牌产品为主,2018年生物实验室一次性塑料耗材进口品牌市场份额占据整体市场的94.5%,洁特生物2018年国内市场(含进口品牌)占有率为0.61%,占比较低。

对此,洁特生物提示风险,当今世界政治经济格局形势复杂多变,公司海外市场的政治及经济环境、法律环境、贸易产业政策及国际贸易整体环境的变化存在不确定性。如果相关国家政治环境恶化、贸易环境欠佳或实施对公司交易产生不利影响的法律政策,公司的海外市场业务将面临较大的法律风险,可能会对公司的经营业绩造成较大的影响。

洁特生物测算,如果美国加征关税税率达25%,同时公司又承担全部关税,那么洁特生物的主营业务收入将下降10.56%。

来源:说明书 是否符合科创板定位?

回顾诸次问询,监管层对洁特生物的科创板定位,抱有极大的疑惑,问询函中屡次被提及,甚至在第四轮问询中,也是如此。

洁特生物描述称,由于生物实验室耗材行业在我国起步较晚,洁特生物和保荐机构通过查询《国民经济行业分类》等行业分类文件发现,尚无权威行业分类文件对洁特生物所处行业归属作出直接明确的规定。基于上述情况,洁特生物和保荐机构通过查询相关专业文献并结合洁特生物产品和业务特点来分析洁特生物的行业认定。

来源:官网

按照洁特生物的说法,从广义角度理解,从主要服务于生物医药领域的实际情况出发,洁特生物认为自己可以定位为广义范畴的“生物医药”领域。从狭义的角度出发(直接从事研究、开发、制造和销售人用药品的各种生产型企业和组织的集合),洁特生物并不属于,同时洁特生物也未直接对应《上海证券交易所科创板企业上市推荐指引》明确列举的生物医药领域主要包括的“生物制品、高端化学药、高端医疗设备与器械及相关技术服务”的范畴。但在《上海证券交易所科创板企业上市推荐指引》中,洁特生物将自己划归在第六条“(七)符合科创板定位的其他领域”中。

对此保荐机构也发布了类似的核查意见。

综合公开行业信息,通过分析汇总销售产品类别包括细胞培养耗材、过滤耗材、离心管、移液管和吸头产品的厂商数量,统计显示销售与洁特生物同类产品的企业数量为1439家,剔除贸易商后,生产同类产品的企业数量约为318家。

据洁特生物自己评估,公司的全球生物实验室一次性耗材市场规模的比重为0.28%,而公司本土品牌境内市场的占有率则为11.03%。综合洁特生物与主要本土品牌同类产品在总收入、境内收入和外销收入等维度的比较情况可知,洁特生物在同类产品的总收入和外销收入上排名首位;洁特生物在同类产品的内销收入上排名第三。

来源:说明书

来源:说明书 研发投入占比连续下滑

来源:说明书

从说明书中了解到,在发行之前,洁特生物的实际控制人,为袁建华和Yuan Ye James父子,二人合计控制公司4609.4607万股的表决权,占发行前公司总股本的61.4595%。同时,袁建华担任公司董事长,Yuan Ye James担任公司董事、总经理,具有直接影响公司重大经营决策的能力。

洁特生物灵魂人物袁建华,于1952年出生,中国医科大学医学硕士研究生,南京医学院医学硕士,主管医师(中级职称)。1985年12月至1992年6月在江西省寄生虫病研究所诊断研究室担任主任,1992年7月至1997年5月在美国哈佛大学公共卫生学院做访问学者,2001年4月创办洁特有限并担任董事长、总经理、首席科学家,2011年5月至今担任拓展投资执行董事兼总经理,2014年10月至今担任麦金顿执行事务合伙人,2015年5月至今担任拜费尔执行董事兼总经理,2014年11月至今在洁特生物担任董事长、首席科学家。

据说明书描述,袁建华拥有37年生物学及生物医学方面的研究实践和经验。1983-1997年期间主要从事生物蛋白、抗体、疫苗及诊断试剂盒(IVD)方面的研究,获得江西省科技成果三等奖和江西省科技厅科研成果二等奖,发表学术论文40余篇。

来源:说明书

截至2019年6月30日,以袁建华为代表的研发技术人员共有55名,占洁特生物总人数的10.38%。

既然要定位科创性公司,那公司研发的投入情况是怎么样的呢?

洁特生物自己描述,公司始终将自主研发作为长期发展战略的基石,不断加大技术与产品研发投入力度,以确保研发实力在同行业中具有竞争力。但数据显示,2016年至2018年及2019年上半年,洁特生物的研发投入分别为762.25万元、786.99万元、864万元、447.34万元,虽然从数额上有递增的态势,不过如果比较当期营业收入的话,其占比是在下沉的,分别为6.15%、4.71%、4.16%、4.74%。在回复中,洁特生物将此情况归咎于“研发费用投入的增长速度低于主营业务收入增长速度”。

来源:说明书