19省开展中成药省际集中带量采购,加速中成药市场“洗牌”

时间:2021-09-26 18:07:23 热度:37.1℃ 作者:网络

9月25日,湖北省医药价格和招标采购管理服务网,发布有关中成药省际联盟集中带量采购的公告,涵盖临床使用量大、采购金额高、多家企业生产的中成药品。

公告称,为深入推进药品集中带量采购改革,根据《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》(国办发〔2021〕2号)精神,由湖北、河北、山西、内蒙古、辽宁、福建、江西、河南、湖南、海南、重庆、四川、贵州、西藏、陕西、甘肃、宁夏、新疆、新疆生产建设兵团等联盟地区委派代表组成中成药省际联盟集采领导小组办公室(以下简称“联采办”),代表各地区公立医疗机构(含军队医疗机构)及自愿参加的医保定点社会办医疗机构和定点药店实施中成药集中带量采购,由湖北省医疗保障局承担联采办日常工作并负责具体实施。

“联盟地区所有公立医疗机构(含军队医疗机构,下同)均应参加,鼓励医保定点社会办医疗机构和定点药店按照所在联盟地区相关规定参加。”

公告指出,本次中成药集中带量采购药品为临床使用量大、采购金额高、多家企业生产的中成药品;本次采购周期原则上为两年,自中选结果实际执行日起计算。采购周期内采购协议每年一签,采购周期内若提前完成当年约定采购量,超出部分中选企业仍按中选价进行供应,直至采购周期届满。

本次中成药集中带量采购药品为临床使用量大、采购金额高、多家企业生产的中成药品。根据产品的功能主治、给药途径和成分,将此次采购药品划分为17个产品组。同产品组内,分为A、B两个竞争单元,分别竞争。

|

序号 |

产品组 |

给药途径 |

药品名称 |

|

1 |

血塞通、血栓通 |

注射 |

血塞通注射液 |

|

2 |

百令、至灵、金水宝 |

口服 |

金水宝片 |

|

3 |

参麦 |

注射 |

参麦注射液 |

|

4 |

血塞通 |

口服 |

血塞通滴丸 血塞通咀嚼片 |

|

5 |

银杏叶 |

口服 |

银杏叶滴丸 银杏叶口服液 |

|

6 |

舒血宁 |

注射 |

舒血宁注射液 |

|

7 |

康复新 |

口服 |

康复新液 |

|

8 |

活血止痛 |

口服 |

活血止痛胶囊 |

|

9 |

灯盏花素 |

注射 |

注射用灯盏花素 |

|

10 |

小金 |

口服 |

小金胶囊 |

|

11 |

血府逐瘀 |

口服 |

血府逐瘀胶囊 |

|

12 |

银杏酮酯、杏灵 |

口服 |

银杏酮酯滴丸 杏灵分散片 |

|

13 |

丹参 |

注射 |

丹参注射液 |

|

14 |

生脉 |

注射 |

生脉注射液 |

|

15 |

益心舒 |

口服 |

益心舒胶囊 |

|

16 |

双黄连 |

口服 |

双黄连口服液 双黄连合剂 双黄连片 双黄连胶囊 双黄连软胶囊 双黄连颗粒 双黄连滴剂 双黄连滴丸 双黄连分散片 双黄连含片 双黄连咀嚼片 双黄连泡腾片 双黄连糖浆 |

|

17 |

肾衰宁 |

口服 |

肾衰宁片 肾衰宁胶囊 肾衰宁颗粒 |

本次中成药集中带量采购周期原则上为2年,自中选结果实际执行日起计算。采购周期内采购协议每年一签,采购周期内若提前完成当年约定采购量,超出部分中选企业仍按中选价进行供应,直至采购周期届满。

沙利文&头豹研究所

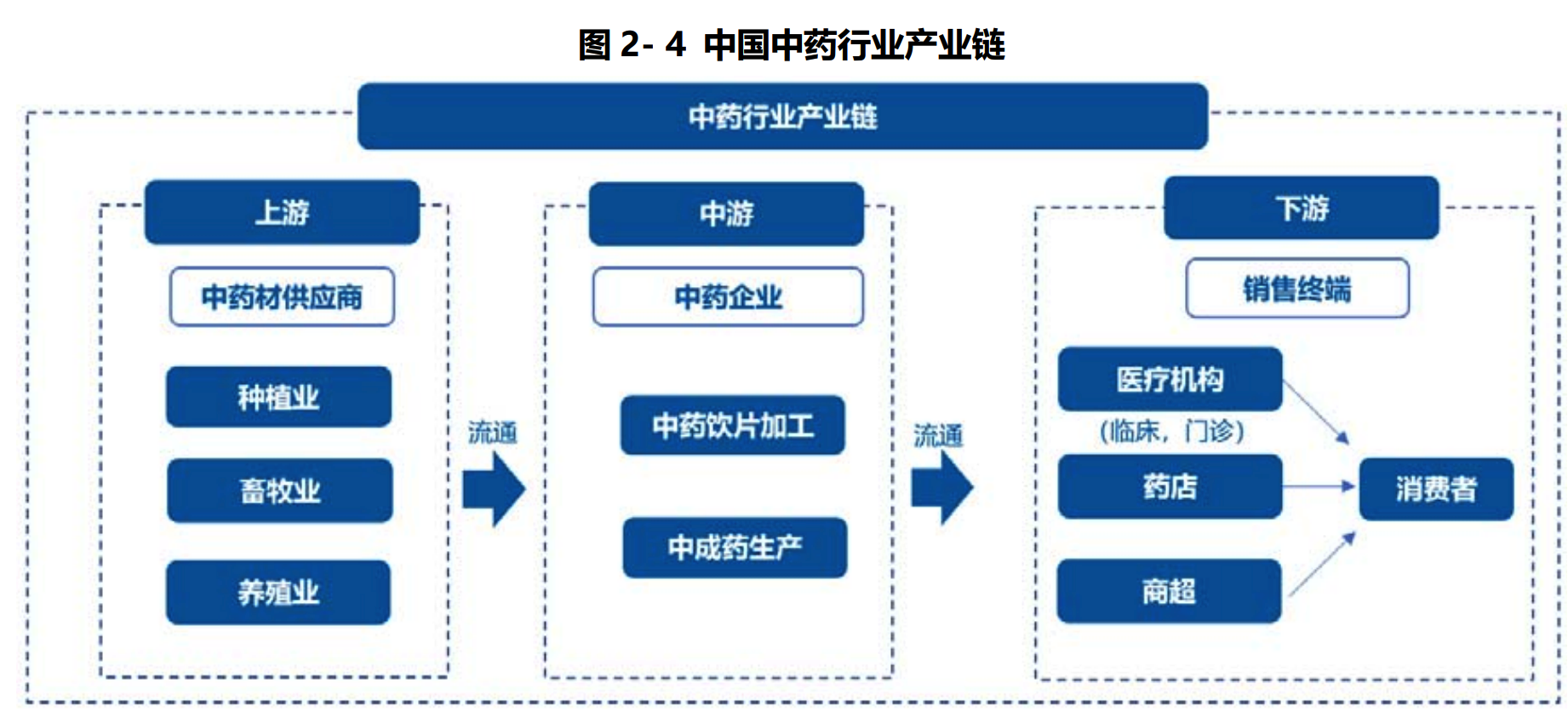

中国的传统中医药市场可大致分为中成药;传统中药饮片;及中药保健品。中成药乃以中药材料作为主要成分,并根据《中国药典》及《部颁标准》的记载的标准、质量和配方制造。产品可为各种形式,如药丸、胶囊、药片、散剂、口服液及药水。目前,中成药广泛用於治疗及╱或舒缓心脑血管类;消化系统及胃肠道类;及妇科类之不适症状。除该等治疗及╱或舒缓作用外,中成药亦有辅助功效,如补气、补血及补肾。按生产销售额计,2019年,中成药占中国传统中医药市场约63.4%。

中成药市场稳步增长,过去几年间为增长迅速时期。据前瞻产业研究院数据显示,市场规模由2014年的约5789亿元增至2019年的约8111亿元,复合年增长率约7.0%。预计中成药总市场规模将由2020年约8532亿元进一步增至2023年约9774亿元。

而据火石研究院的报告则显示,截至2020年底,全国有效期内药品生产企业许可证7690个(含中药饮片、医用气体等),与2016年相比共减少547家。现有生产中成药的企业2160家,占全国医药行业企业的28%,生产中药(含饮片)的企业4357家,约占全国医药行业企业的57%。小型企业约占整个中药行业的4/5。有数据显示,2019年我国中成药市场规模为5386.55亿元,同比增长7.55%,预计2025年市场规模可达7879.30亿元。

米内网数据显示,中成药涵盖13个治疗大类,心脑血管疾病用药为中成药市场第一畅销大类,占据35%的市场份额,呼吸系统疾病用药占比14.67%,骨骼肌肉系统用药占比8.58%。2019年中国公立医疗机构终端中成药产品TOP20累计销售额达602亿元,品种销售额均超过20亿元,其中,注射用血栓通(冻干)年销售额高达62.83亿元、注射用丹参多酚酸盐销售额也达41.35亿元、注射用血塞通(冻干)销售额达39.28亿元、丹红注射液36.15亿元。

可以预见,带量采购实施后,药品价格下降将对中成药的企业造成较大冲击。国内知名中药营销专家孙跃武此前对媒体表示,集采以后,中成药市场规模将进一步缩小,企业的经营也会受到一定影响。目前,在医院,西药与中药的销售比例约为4:1,中药规模比较小。此外,集采会对零售终端带来影响,由于不少中药产品属于双跨品种(指同一种药品既是非处方药又是处方药),医院集采导致产品价格下降后,会对药店渠道的产品价格带来直接冲击。

我们看到,诸多临床用量大的品种也涵盖其中,这意味着数千亿元规模的中成药市场将进入“洗牌”阶段,中成药企业业绩也或将受到影响。还有一方面需要注意的是,如果降价幅度太大,出现断供或假药的风险仍然存在。

本月中旬中国国务院常务会议审议通过“十四五”(2021-2025年)全民医疗保障规划,要求推进医保与医药协同改革,继续实施药品、高值医用耗材集中带量采购。未来“降价”是主旋律。

参考资料:http://hbjgzc.com/new/show4855.html