瑞幸市值坐稳百亿美元进击无人零售,单杯毛利转正,还怎么烧钱?

时间:2020-01-13 17:30:09 热度:37.1℃ 作者:网络

在中概股走势不断创下新高之际,瑞幸作为美股新锐,近期的涨势汹汹来的十分惊人。

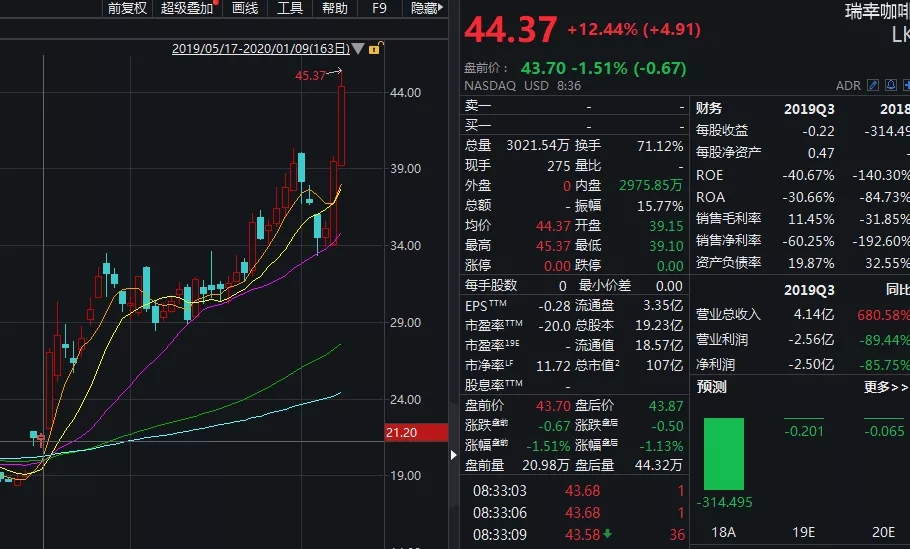

北京时间1月10日,瑞幸咖啡股价延续前一日的涨幅,当日股价达到44.37美元,涨幅达到12.44%;总市值一举突破百亿,达到106.63亿美元,较IPO时47亿美元的市值同比翻倍。1月11日虽有微跌,但市值仍保持在百亿以上。

瑞幸股价的连续走高,与其近期的一系列大动作不无相关。先是在美股市场上高调发布融资消息,随后又举办战略发布会,宣传杀入无人零售市场。虽然股价蹿红、融资不止,瑞幸的烧钱补贴模式仍在继续,这一商业模式是否真的适合瑞幸,又能持续到几时?

融资推动股价走高

中概股一路走高之下,瑞幸近期成为其中最为高调的个股之一。

在经历了上市初期的低谷后,近期瑞幸股价连番走高。北京时间1月10日,瑞幸咖啡股价延续前一日的涨幅,当日股价达到44.37美元,涨幅达到12.44%;总市值一举突破百亿,达到106.63亿美元。1月11日虽有微跌,但市值仍保持在百亿以上。

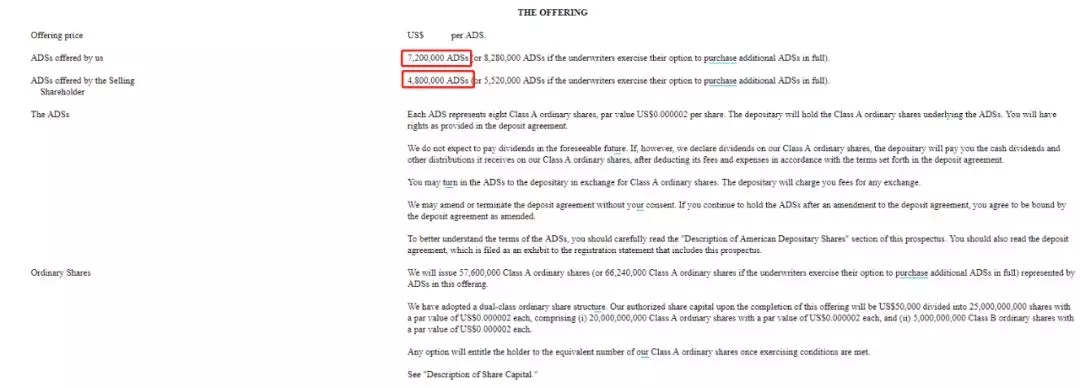

与此同时,瑞幸咖啡的融资之路还在继续。在此前获得的1.5亿美元B+轮融资和IPO计划募资的1亿美元外,1月7日,瑞幸咖啡提交给美国证券交易委员会(SEC)的Form F-1文件显示,其计划增发1200万股美国存托股(ADS),并拟发行4亿美元的可转换优先债券。

Form F-1文件显示,瑞幸咖啡将在此次增发中提供720万股ADS,每股ADS代表8股A类普通股,票面价值0.000002美元。此外,公司售股股东将提供480万股ADS。瑞幸咖啡和售股股东还授予承销商一项选择权,在招股说明书公布之日起30天内,最多可额外购买180万股ADS。

瑞幸咖啡预计,在扣除佣金和发行费用之后,如若承销商不执行超额配售权,则公司将通过增发获得2.369亿美元的净收益;若执行超额配售权,则可获得2.724亿美元的净收益(按照每股34.43美元计算)。

瑞幸咖啡表示,此次增发和发行可转换债券所得净收益将主要用于一般性企业用途,其中可能包括门店网络扩张、无人零售计划、资本支出、研发、销售和营销、业务发展、国际扩张、营运资本和其他总务和行政事务。

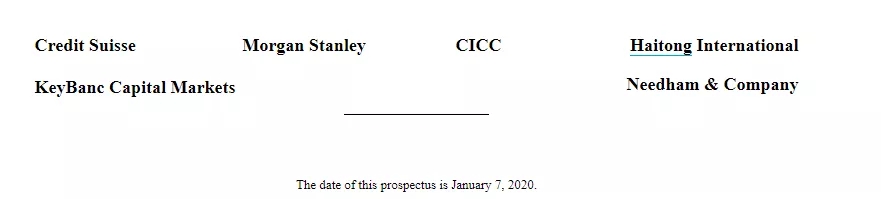

瑞士信贷、摩根士丹利、中金公司、海通国际、KeyBanc Capital Markets和Needham & Company为瑞幸此次增发和可转换债券发行的联席承销商。

瑞幸进击无人零售新领域

新年新气象,2020年伊始,瑞幸在回顾2019年成绩单的同时,更推出自己的新年“小目标”,这也是其近期股价暴涨的原因之一。

1月8日,瑞幸在北京举行无人零售战略发布会。在会议现场,瑞幸咖啡CEO钱治亚介绍称,截至2019年12月31日,瑞幸咖啡共开设4507家直营门店,正式成为中国最大的连锁咖啡品牌,累计交易用户数4000万+,产品品类不断拓展。

早在2019年1月,瑞幸曾定公布其当年建设目标:年内新建门店2500家,年底总门店数超过4500家,这一目成功踩线完成。计算来看,在不考虑个别门店收编调整之下,2019年瑞幸以1天新开7家门店的速度仍在突飞猛进。这也意味着,在对标星巴克许久后,瑞幸起码在门店数量上实现了成功超越。

在线下门店铺设达到预期之后,瑞幸2020年的新计划也浮出水面。钱治亚在发布会上正式公布瑞幸的“无人零售战略”,并介绍“瑞即购”和“瑞划算”两款智能终端。瑞即购为智能无人咖啡机,定位为“和门店出品一致的高品质大师咖啡”;瑞划算为无人售货机,定位为“战略直采,全部电商价”。

不得不说,无人零售战略是瑞幸无限场景的进一步延伸,从办公室到大学校园,从机场、车站到医院、加油站,“瑞幸咖啡无人终端将无处不在”。有业内人士认为,两款“无人机”正是是瑞幸门店模式的“缩影”:咖啡机引流、贩卖机变现。

钱治亚表示,瑞幸咖啡的无人零售、线下门店和电商渠道,组成了瑞幸咖啡全渠道的自有流量体系。同时,瑞幸以高品质、高性价比、高便利性的品牌价值正成为广大客户广泛接受的时尚快消品牌。瑞幸咖啡正在致力于构建集合自有流量和自有产品闭环的智能零售平台,并将持续一手发展流量一手发展产品,提升品牌价值,拓展平台规模,为客户创造更大价值。

在过去的两年里,瑞幸产品线不断丰富:从大师咖啡到小鹿茶,从果汁轻食到坚果零食,甚至推出各种周边产品以增加用户粘性。而在引入无人零售之后,其产品进一步开拓出线下推广的新渠道。

补贴烧钱模式继续

谈起瑞幸的商业模式,业内第一反应当属“烧钱”无疑。

事实上,无人零售并不算是一门新鲜生意,早在各类共享经济业态突飞猛进之时,无人零售货架就已悄然潜入写字楼、商场乃至办公室中。但在2017-2018年的资本寒冬之下,无人零售始终没有建立起明星品牌,大量货架也陆续撤出。

瑞幸此次大举进军无人零售领域,是否会是一门新的“好买卖”?在机器铺设之前,这一问题尚没有答案。不过,瑞幸一贯的大手笔补贴战略仍然延续到机器之上。发布会上钱治亚介绍称,无人咖啡机延续瑞幸一贯补贴政策,优惠券通用、新客首杯免费、买二赠一。不得不说,瑞幸的烧钱补贴一路烧到了无人区。

根据瑞幸咖啡2019年第三季度(截至9月30日)的财报,当季瑞幸咖啡产品净收入14.93亿元,同比增长558%;净亏损为5.319亿元,亏损规模较上季度的6.8亿元有所收窄。当季月均交易用户930万,同比增长398%;当季月均销售产品件数4420万件,同比增长470%。

瑞幸的持续亏损已是不争的事实,截至2019年三季度,其累计净亏损金额高达近47亿元。其中2017年亏损5637万,2018年亏损为16.19亿,2019年前三季度亏损额已近30亿元。

另外,近期工信部通报了15款存在侵害用户权益行为APP名单,瑞幸不幸上榜,其存在问题是“私自收集个人信息”。

对此,瑞幸咖啡回应称,为了防止黑客骗取首杯免费,瑞幸咖啡APP除了需要客户提供手机号码,还需要客户提供手机的设备MAC地址作为双重验证。之前技术部在流程设计时工作失误,在获取该信息时未先要求客户授权。在12月中旬接到工信部整改通知后已经进行了整改,将获取设备MAC地址调整在用户同意用户协议后。

当然,这样的理由是否能得到监管部门的谅解是一回事,其为获客而推出的首杯免费的确成为客户“薅羊毛”必备。以瑞幸官网公众号“满天撒券”的发文模式,其头条“篇篇10W+”的成绩也可想而知。

不过,此前瑞幸被业内群嘲的“卖一杯亏两杯”现象已有所好转,第三季度平均单品均价上升至11.3元,达到瑞幸历史最高单价水平。瑞幸咖啡单杯成本降至9.7元,单杯咖啡毛利1.3元,首次出现正值。在第三季度,瑞幸首次实现门店层面盈利1.86亿元,门店层面的利润率为12.5%,去年同期为亏损1.26亿元。

东兴证券新经济公司专题报告指出,烧钱是一种昂贵的扩张策略,其最主要的目标是加速成长,通过把大量资源迅速投入到公司业务中,但在高增长背后将付出很大代价。瑞幸咖啡的模式并不适合采用昂贵的烧钱策略扩张,采用精细化运作、稳步扩张是更好的选择。

对于通过亏损来加速扩张的过你,短期亏损一定要能带来长期的护城河,投资人在关注企业亏损和短期财务数据的同时,更要花时间去思考其商业模式本身是否值得使用昂亏的烧钱策略去加速扩张。